Il libretto di risparmio per i figli conviene?

05/03/2013 di Maghdi Abo Abia

I TASSI DI CREDEM – Il tasso d’interesse per una giacenza di 5000 euro è dello 0,75 per cento. Se si supera invece questo precipita allo 0,01 per cento. Ed anche in questo caso la capitalizzazione degli interessi è annuale. Credem offre il libretto Baby New Generation, un altro libretto di risparmio, che poi non sarebbe altro che un conto deposito libero, destinato sempre ai minori di 12 anni che prevede sia un “simpatico regalo all’apertura sia un “regalo di Natale”. Il tutto per un tasso a credito dello 0,25 per cento. Anche qui come in tutti gli altri prodotti, Bruco Conto escluso, viene detto ai correntisti che volendo i soldi potrebbero non essere immediatamente disponibili e che per questo, in caso di necessità, l’Istituto può accedere al fondo interbancario di tutela dei depositi per un limite massimo di 100 mila euro.

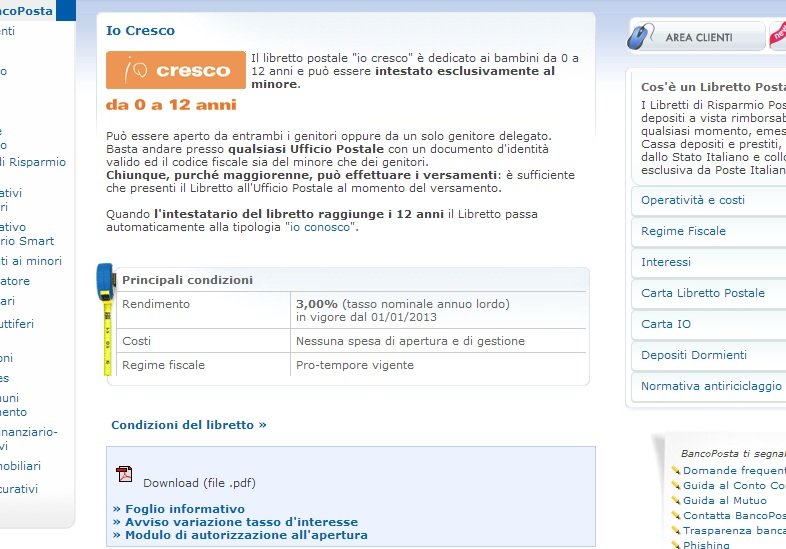

IL 3 PER CENTO LORDO DELLE POSTE – Anche le Poste hanno un loro libretto di risparmio destinato ai più piccoli. Nella fattispecie quello che ci interessa si chiama “Io Cresco” ed offre un rendimento al loro del 3 per cento annuo, maturato giornalmente. Parliamo del tasso più alto fin qui registrato nella nostra analisi. Gli interessi vengono estinti al momento della liquidazione del libretto e sono calcolati ad anno civile. Se l’importo custodito è superiore a 5000 euro non è necessario pagare l’imposta di bollo di 34,20 euro e qualora per cinque anni non dovessero essere state compite operazioni e la cifra sia inferiore a 250 euro, il libretto viene “congelato” e riparte solo al momento di un nuovo versamento. Anche in questo caso i soldi possono essere ritirati senza vincoli.

MEGLIO UN CONTO DEPOSITO – Ma allora visto l’analisi vale la pena investire in un libretto di risparmio per i figli? Sembrerebbe di no. O almeno, a questo punto meglio vincolare le cifre in un conto deposito, dal rendimento più alto e dai vincoli ridotti. Anche perché un interesse lordo dell’1 per cento o anche inferiore, non risulta profittevole ed anzi, magari si rischia anche di dover pagare le spese. Inoltre tutti i prodotti mettono in guardia sulle difficoltà che potrebbero incontrare i libretti di risparmio in caso di congiuntura negativa e riduzione dell’interesse. Ne vale quindi la pena? Secondo Banca del Risparmio no. Anzi, qui viene consigliato il conto deposito. Se proprio bisogna finanziare le banche, almeno che vi sia un ritorno.

ATTENTI – Sul forum di Radiomamma, poi, un’utente in risposta alla presentazione fatta del Bruco Conto, ha scritto:

sono andata sui link collegati e non ho trovato niente sul discorso di tassi di interessi e spese, nonchè eventuale imposta di bollo o altro. perchè va bene insegnare ai bambini a risparmiare ed il valore dei soldi, ma la storia italiana racconta anche di libretti di risparmio con tassi e costi che alla fine il bambino si ritrovava con meno soldi. Per non parlare poi dell’inflazione, ad essere ottimisti al 3,4%, se l’investimento non rende almeno lo stesso i vostri bambini tra 15 anni si troveranno con meno soldi di adesso (come potere di acquisto).

IL PERICOLO INFLAZIONE – Concetto poi ribadito da Segretibancari, il quale propone un’interessante analisi partendo dai dati Istat del 2010. Il tasso d’inflazione ufficiale nel 2010 è stato dell’1,9 per cento. Cosa significa? Che in 20 anni, rimanendo così le cose, il valore dell’investimento si è quasi dimezzato. Ciò vuol dire che i 1000 euro del 1993, ovvero 1 milione 936 mila e 270 lire oggi valgono 686 euro, ovvero, 1 milione, 328 mila e 281 lire. Insomma, alla fine la nostra analisi è confermata da Sos Tariffe. Se proprio si vuole pensare al futuro de i propri figli, è importante che sia il genitore in primis ad insegnargli il valore del risparmio partendo dalle spese casalinghe. Se poi si vuole far fruttare un capitale allora si punti su un conto deposito. I bambini hanno tempo prima d’imparare cosa sia davvero una banca, ed il genitore nel frattempo potrà pensare con calma e con profitto al futuro del proprio pargolo.

L’Italia si appresa ad avere la sua prima legge...

Cosa succede a un portale governativo se il certificato scade...

Per affrontare al meglio l'onda d'urto dell'intelligenza...