Le spese deducibili e detraibili dalla dichiarazione dei redditi 2015

10/04/2015 di Alessio Barbati

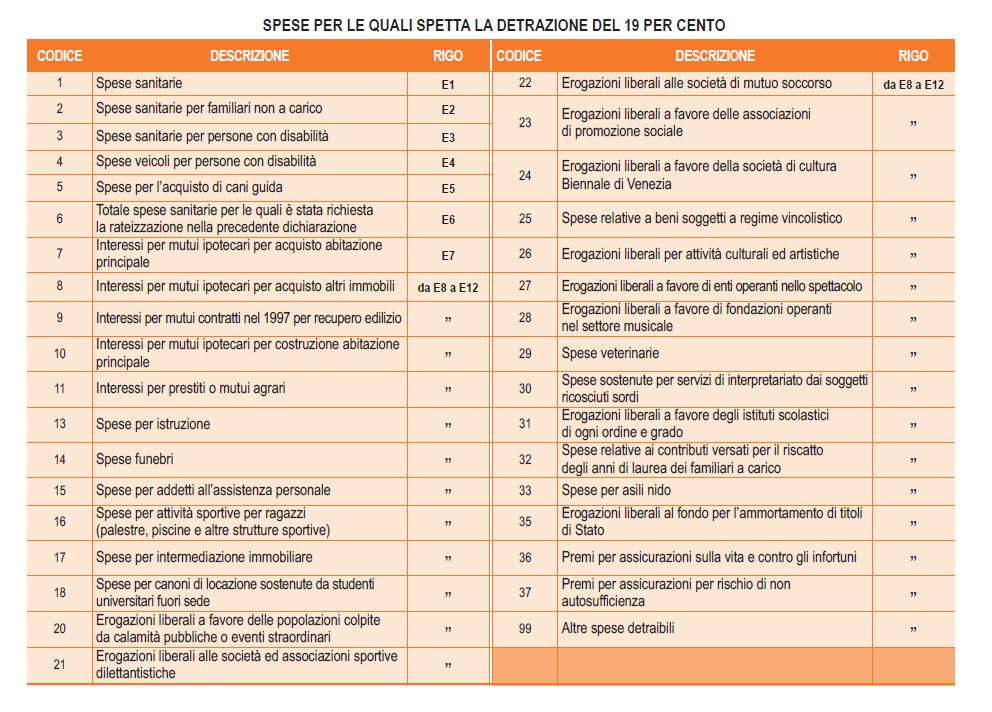

Il “Quadro E” della della dichiarazione dei redditi 2015 è dedicato alle spese sostenute, detraibili e deducibili a fini fiscali, ma vediamo nello specifico le differenze tra le due nomenclature e quali sono effettivamente gli oneri che beneficiano di un trattamento fiscale di favore. (Qui detrazioni e deduzioni per le partite iva)

COS’È LA DETRAZIONE – Ci sono alcune spese, come quelle sostenute per motivi di salute o per l’istruzione che possono essere scaricate dal reddito complessivo, in modo da andare a ridurre l’imposta dovuta. In questo caso si parla di detrazioni. La grandezza delle agevolazioni varia in base al tipo di spesa (19 per cento per le spese sanitarie, circa il 50 per cento per le spese di ristrutturazione edilizia, ecc.). Quando l’imposta dovuta è inferiore alle detrazioni spettanti non si ha diritto al rimborso dell’eccedenza a meno che non si tratti dei canoni di locazione.

COS’È LA DEDUZIONE – Le spese deducibili sono quelle che possono essere sottratte al reddito prima di calcolare l’imposta dovuta. Nello specifico sono deducibili i contributi previdenziali e assistenziali obbligatori e volontari, o le donazioni in favore degli enti no-profit.

Vediamo alcune delle deduzioni e delle detrazioni più comuni:

SPESE SANITARIE – É possibile detrarre le spese mediche (medicine, analisi e chirurgia), sia generiche sia specialistiche, per sé o per un familiare. La detrazione spetta se la spesa è attestata da fattura o da scontrino parlante nel caso dei medicinali. Chi intende usufruire dell’assistenza fiscale dovrà calcolare la detrazione del 19% solo sulla parte di importo che supera i 129,11 euro.

SPESE VETERINARIE – Per “spese veterinarie” si intendono tutti gli oneri relativi alla salute degli animali legalmente detenuti per compagnia o per pratica sportiva. La detrazione dovrà essere calcolata sulla parte che supera l’importo di 129,11 euro fino ad un massimo di 387,34 euro. «Ad esempio – spiegano dall’Agenzia delle Entrate – per spese veterinarie sostenute per un totale di 400 euro, nel rigo andranno indicati 387 euro e la detrazione del 19 percento sarà calcolata su un importo di 258 euro».

SPESE MEDICHE PER DISABILI – È possibile indicare nel rigo E25 le spese mediche sostenute in caso di grave e permanente invalidità o menomazione. Nello specifico l’Agenzia delle Entrate indica quelle relative a:

-

Assistenza infermieristica e riabilitativa;

-

Personale in possesso della qualifica professionale di addetto all’assistenza di base o di operatore tecnico assistenziale esclusivamente dedicato all’assistenza diretta della persona;

-

Personale di coordinamento delle attività assistenziali di nucleo;

-

Personale con la qualifica di educatore professionale;

-

Personale qualificato addetto ad attività di animazione e/o di terapia occupazionale.

SPESE DI ISTRUZIONE – Possono essere detratte le spese sostenute per la retta dell’asilo nido, sia pubblico che privato. L’agevolazione è prevista per un importo complessivamente non superiore a 632 euro per ogni figlio e va divisa tra i due genitori sulla base dell’onere da ciascuno sostenuto. Per quanto riguarda la frequenza a corsi di istruzione secondaria di primo e secondo grado, universitaria, di perfezionamento e/o di specializzazione universitaria, l’importo deve comprendere le spese indicate nella sezione “Oneri detraibili” della Certificazione Unica con codice 13.

LE SPESE FUNEBRI – L’importo, riferito a ciascun decesso, non deve superare i 1.549,37 euro. La detrazione è riferita solo alle spese sostenute in caso di morte di un familiare indicato dall’articolo 433 del codice civile e di affidati o affiliati. In caso di più eventi occorre compilare più righi da E8 a E12 riportando in ognuno di essi il codice 14 e la spesa relativa a ciascun decesso.

ATTIVITÀ SPORTIVE – La detrazione è riferita alle spese sostenute per l’iscrizione annuale ad attività sportiva dilettantistica dei ragazzi di età compresa tra i 5 e i 18 anni. L’importo da considerare non può essere superiore ai 210 euro a ragazzo. E’ necessario conservare la ricevuta di pagamento dalla quale risultino: La ditta, denominazione o ragione sociale e la sede legale, o, se persona fisica, il nome cognome e la residenza, nonché il codice fiscale dei soggetti che hanno reso la prestazione; la causale del pagamento; l’attività sportiva esercitata; l’importo pagato; i dati anagrafici di chi pratica l’attività sportiva e il codice fiscale di chi effettua il pagamento.

CANONE LOCAZIONE UNIVERSITARI – Le spese sostenute per i canoni di locazione degli universitari fuori sede beneficiano di una deduzione del 19% per un massimo di 2.633 euro nel caso in cui l’università disti almeno 100 km dall’indirizzo di residenza. Oltre al contratto di locazione, è obbligatorio conservare le quietanze di pagamento.

Paulo Dybala sta vivendo un prolungato momento di difficoltà....

Il presepe di Bolzano in piazza Walther è stato oggetto di una...

La stella dello sci Usa Lindsay Vonn ha detto che non vuole...