L’Italia in crisi: complotto? No, debiti esteri

11/02/2014 di Alessandro Guerani

“I periodi di dilatazione dei prestiti internazionali furono pertanto segnati in Italia, come negli altri paesi della periferia, da una maggiore disponibilità finanziaria, un aumento degli investimenti e della spesa pubblica, un lievitare dell’occupazione e dei salari, e una diffusa speculazione di borsa e edilizia; i periodi di contrazione da fenomeni inversi, con fallimenti, disoccupazione e tensioni sociali.”

(tratto da: Storia facile dell’economia italiana dal Medioevo a oggi, di Carlo M. Cipolla; Arnoldo Mondadori Editore, 1995)

Queste parole del grande storico dell’economia Cipolla, riferite al periodo storico post-unitario, possono perfettamente adattarsi anche alla situazione economica italiana degli ultimi 15 anni. Il rientro dell’Italia nello SME nel 1996 e nell’euro poi, assieme alla liberalizzazione mondiale dei movimenti di capitale ha agevolato un cospicuo afflusso di capitali esteri nel nostro sistema economico.

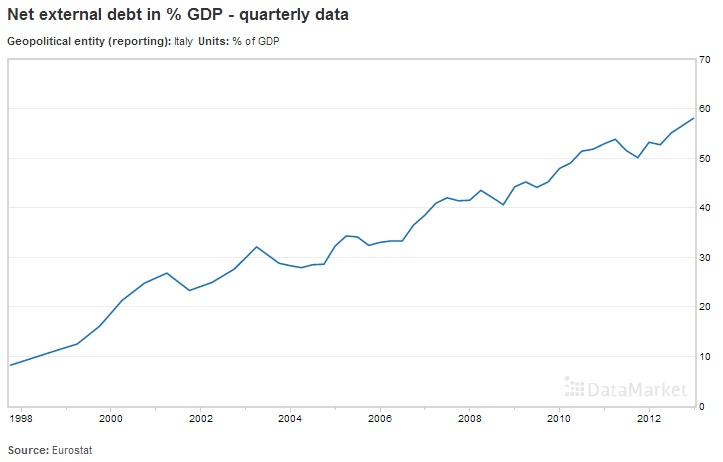

IL DEBITO ESTERO NETTO – Nel grafico qui sotto potete vedere come dal 1998 il debito estero netto italiano passi da circa l’8% fino a quasi il 60% del PIL, un fenomeno simile a quello registrato in altri paesi della periferia europea.

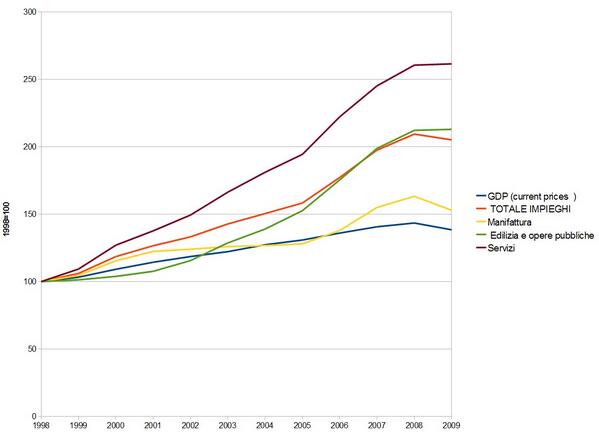

Questa notevole massa di finanziamenti sono stati intermediati principalmente dal sistema bancario che ha visto crescere gli impieghi in misura notevolmente superiore al PIL che, come anche in altri paesi (ricordatevi la Turchia) si sono concentrati su settori quale l’immobiliare ed il commercio dove riuscivano ad avere maggiore remunerazione in tempi più brevi e, nel caso dell’immobiliare, garanzie a supporto che ne limitavano (teoricamente) la rischiosità. Vedete nel grafico qua sotto, tratto dai dati di Centrale Rischi di Bankitalia, come infatti gli impieghi nel settore manifatturiero hanno avuto una crescita legata a quella del PIL, mentre invece quelli verso i servizi (entro cui sono ricomprese le attività commerciali) ed il settore edilizio sono letteralmente esplosi.

Sono gli anni in cui la borsa italiana è dominata dai titoli azionari delle banche, gli anni dei “furbetti del quartierino” e degli imprenditori che dalla produzione manifatturiera si lanciano in attività di servizi, le privatizzate Autostrade e Telecom ad esempio, o nell’immobiliare dove la case sembrano aumentare di valore ogni giorno che passa e i margini di guadagno sono incomparabili rispetto a settori “maturi” come la meccanica o il tessile.

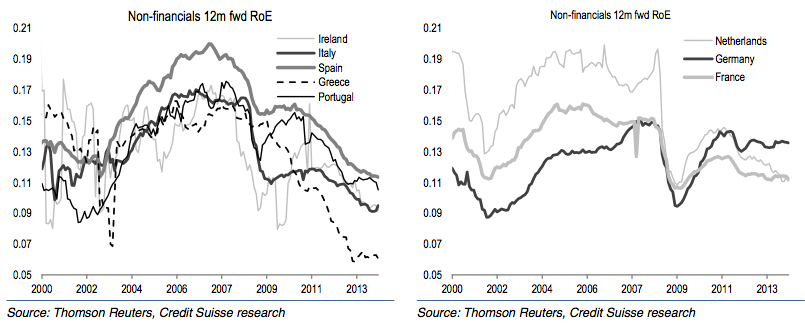

IL ROE DEI SETTORI – Sono gli anni in cui il rendimento del capitale proprio (Return on Equity abbreviato in RoE) nei settori non finanziari è più alto in Italia che in Germania, raggiungendo livelli del 17% fra il 2005 ed il 2007: vuol dire che per 100 euro che l’imprenditore investiva di soldi suoi riusciva a guadagnarne 17 l’anno, grazie soprattutto all’utilizzo di denaro di terzi (in grandissima parte bancario).

Ridicoli sono adesso i profeti del giorno dopo del “se avessimo fatto le riforme” o “l’impresa italiana non ha investito”. Signori, nel capitalismo ci si sta per guadagnare, e si guadagnava, non per fare filosofia. Cosa avreste fatto voi? Suvvia, il problema vero è stato una politica che, in maniera bipartisan, ha affidato la politica economica esclusivamente all’adesione all’euro senza preoccuparsi degli effetti e soprattutto dei rischi conseguenti, preoccupandosi esclusivamente dei parametri di Maastricht e non del montante indebitamento privato e dell’indebolimento del settore manifatturiero.

LE FAMIGLIE ITALIANE E L’INDEBITAMENTO – Paradossalmente proprio la naturale ritrosia delle famiglie italiane ad indebitarsi ha limitato questa crescita basata sui consumi interni e sui beni not-tradables (cioè non commerciabili verso l’estero), mantenendo sì il nostro PIL entro percentuali di aumento modeste, ma anche non facendo arrivare l’indebitamento verso l’estero ai livelli di altre nazioni come Spagna o Portogallo.

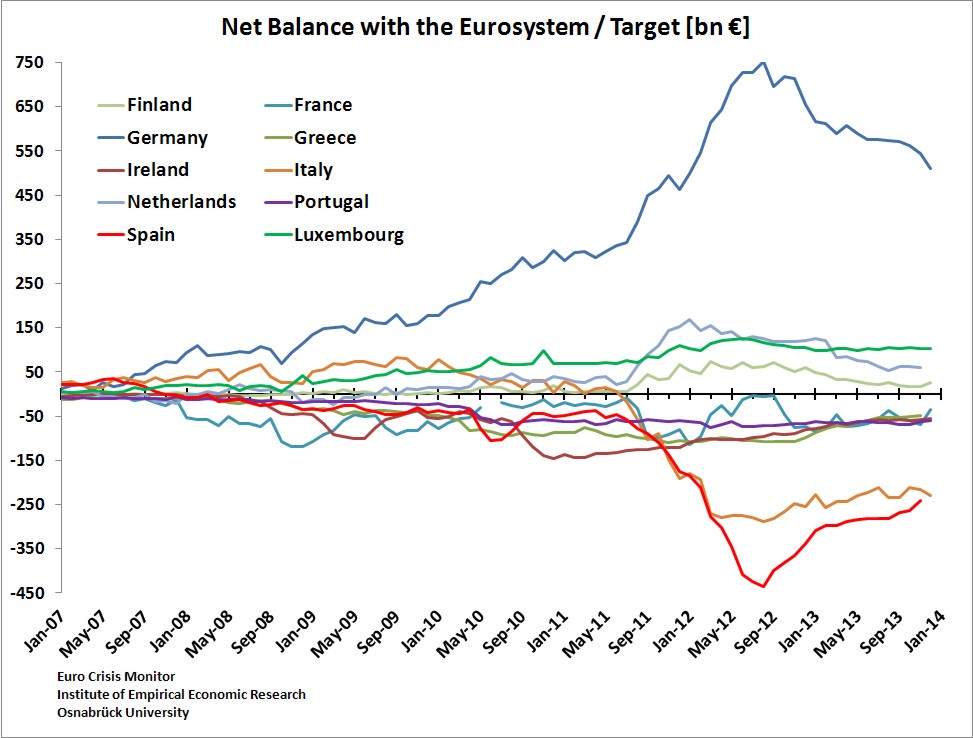

Dopo le crisi finanziarie in Grecia, Irlanda e Portogallo gli investitori si prendono paura, i flussi di capitali esteri si bloccano e anzi in molti casi i soldi rientrano, sostituiti dai prestiti da parte della BCE alla Banca d’Italia. Vedete da maggio 2011 il saldo italiano sul sistema dei pagamenti europeo TARGET2, che registra i debiti-crediti fra le banche centrali dei paesi dell’Eurozona e la BCE, inizia ad inabissarsi fino a superare i 250 miliardi. Cosa è successo? Non è che da quella data abbiamo fatto più debiti ma, come spiegavo sopra, le banche degli altri paesi europei (soprattutto Germania) non rinnovano più i prestiti sul mercato interbancario fatti alle banche italiane, che quindi devono ricorrere a farsi rifinanziare dalla BCE tramite Bankitalia.

Allo stesso tempo, non potendo riflettersi sulla moneta avendo noi l’euro, la maggiore rischiosità del paese si riversa in modo quasi automatico sui tassi, da cui anche lo spread sui nostri titoli pubblici inizia a deteriorarsi con un effetto a spirale: banche in difficoltà, si presume che lo Stato italiano debba intervenire (come in Irlanda), titoli di stato sotto pressione, le banche hanno tanti titoli di stato, banche più rischiose e via a ripetersi.

Maggio 2011, la data che salta fuori casualmente proprio ora in varie polemiche riguardanti l’incarico di governo al sen. Monti ma come vedete non è nessun complotto, nello stesso periodo anche la Spagna soffre il nostro medesimo fato.

IL NATURALE MALFUNZIONAMENTO DEI MERCATI – È il naturale funzionamento (o malfunzionamento) dei mercati che prima si fanno prendere dall’euforia dei facili guadagni e poi fuggono precipitosamente in una gara a non essere l’ultimo lasciato col cerino in mano o, usando la metafora di Keynes, a non essere quelli che alla fine restano in piedi nel gioco delle sedie musicali quando la canzone finisce.

I ricchi sono sempre più ricchi: il patrimonio dei 500 paperoni...

Mettere in campo strategie comuni e rispondere alla sfida...

Competenze manageriali in campo per aiutare alcune aziende...