La forza del gruppo Volkswagen

22/03/2012 di Gobettiano

Oggi il gruppo VW è sulla bocca di tutti citato sia in contrapposizione alla FIAT sia come impresa di grande successo capace di risultati atraordinari e con una forza di espansione che pare e finora è inarrestabile.

IL NIPOTE DI PORCHE – Se si dovessero individuare i fattori di competitività che hanno giocato in questa grande avventura, dovremmo cominciare dal primo in assoluto: Ferdinand Piech, nipote del grande Ferdinand Porsche. La sua sconfinata ambizione, il suo incredibile perfezionismo tecnico ancora oggi animano la leadership del gruppo e risentono della sua impronta. Un approfondimento sull’uomo, volendo, lo si può leggere su queste pagine. Ovviamente una singola figura, per quanto di enorme spessore non basta ed infatti accanto alla positiva leadership di Piech hanno giocato altri elementi: un management di elevato profilo con marcate skill tecniche come tipico dell’industria tedesca.

UNO SPECCHIO – Il perfezionismo tecnico connaturato con la cultura tedesca, il sistema paese, relazioni sindacali approdate faticosamente a risultati soddisfacenti, alla dimensione globale che dagli anni 60 molte imprese tedesche hanno cominciato ad assumere, Gruppo VW compreso, alla delocalizzazione della produzione nei paesi dell’Europa orientale, alla politica tedesca che in simbiosi con il sistema economico ha legiferato per creare condizioni per la crescita e giganteschi recuperi di competitività e produttività. Non automatici, questi fattori insieme ad altri, tra i quali primeggia l’adozione di best practices e la individuazione di talenti ovunque nel mondo hanno presieduto allo sviluppo del Gruppo fino ad oggi. Il gruppo VW insomma è stato lo specchio fedele della sua patria. E, per fare una rapida divagazione, come chiave di comprensione, mi permetto osservare che FIAT è stato lo specchio dell’Italia.

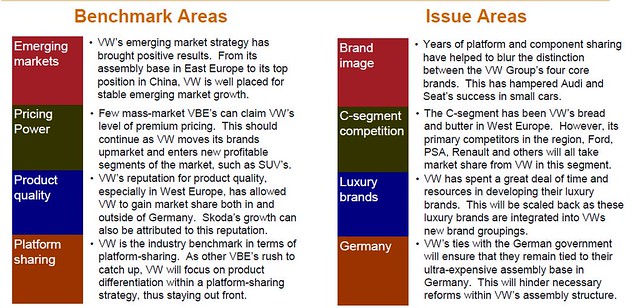

DAL MAGGIOLINO A – Il Gruppo VW nel tempo ha dovuto assoggettarsi a grandi cambiamenti, a rivoluzioni: VW era il Käfer, il Beetle, il Maggiolino divenuto icona già durante i suoi anni d’oro, poi l’acquisto di Audi fusa poi con NSU, l’avvio di prodotti come la NSU RO° 80 innovativo sotto ogni punto di vista che ha costituito l’avvio di una abbozzata strategia multibrand e di una strategia di moltiplicazione della gamma che, partendo dalla VW LE 411, passa per Passat, Golf e Polo. Si avvia il periodo di crescita e di espansione in Europa occidentale, USA e Sud America, con risultati che non riescono a consolidare adeguatamente l’azienda per mille ragioni fino al 1992 quando, roveniente dalla direzione della BMW, a capo del Gruppo VW fu designato Bernd Pischetsrieder. La situazione che questi trovò, presentava le caratterisiche sinteizzae nella tabella che segue (di fonte Pryce, Waterhouse, Coopers).

La tabella ci dice che in quel momento il Gruppo VW gode di buone posizioni competitive nelle aree di bench-mark, per i mercati emergenti, per le politiche di prezzo, per la reputazione circa la qualità e per la strategia di piattaforme condivise.

Essa però i parla anche delle criticità (Issue) e segnatamente:

- la politica poco appropriata di piattaforme comuni ha ostacolato la differenziazione tra i 4 marchi del gruppo (VW, AUDI, SEAT, Skoda) con particolari complessità per le piccole Audi e Skoda,

- il peso enorme del segmento C (GOLF) nel portafoglio prodotti, espone VW all’aggressione degli altri competitori in quel segmento,

- VW ha investito capitali enormi nella costruzione e nello sviluppo di marchi di lusso che dovranno essere ricollocati nella gamma ed integrati in funzione di un diverso raggruppamento dei marchi,

- VW è troppo legata al governo tedesco e quindi troppo legati ai loro ultracostosi impianti di montaggio in Germania. Questo ostacola la necessaria ristrutturazione della rete degli impianti.

Il punto 4 rileva particolarmente. Fu avviata una imponente delocalizzazione produttiva nei limitrofi paesi dell’Europa orientale che, inizialmente avvenne a spese degli impianti tedeschi, salvo rappresentare un benchmark di costo e produttività che funzionò come potente stimolo per l’intero gruppo aiutato da omerosi accordi sindacali e corpose riforme (Hartz) introdotti dal governo del cancelliere socialdemocratico Schroeder.

Se per caso non apparisse visibile il rapporto tra gli elementi indicati ed il mercato, si pensi che l’acquisto di un’auto presenta aspetti emotivi rilevanti e tra essi la forza del marchio, cioè l’idea che a quel marchio corrisponda un tipo di auto con una certa qualità, certe prestazioni, certe finiture. Diversamente, si scegli un altro prodotto. Una BMW tilitaria da 6000 € difficilmente troverebbe clienti, così come una FIAT da 100.000 €.

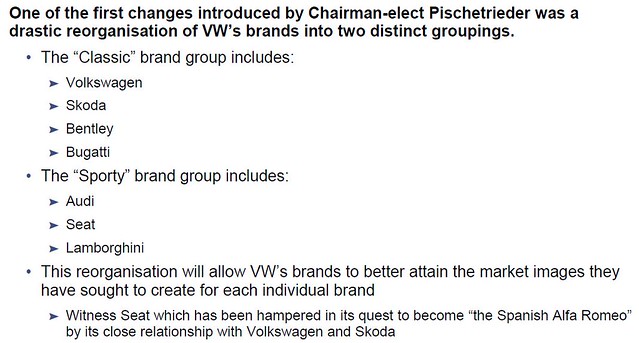

Prima conseguenza di questa osservazione, è la strutturazione dei marchi secondo lo schema che segue:

PASSAGGIO CRUCIALE – Questo passaggio è cruciale perché in funzione delle dimensioni del mercato prelude al posizionamento dei marchi nel mercato, alla caratterizzazione delle gamme, alle attribuzioni dei contenuti. Come devono essere le vetture di ciascun marchio. Questo è il primo passaggio compiuto da Pischetsrieder. Il secondo aspetto, paradossale a pensarci oggi, che all’epoca vista la struttura azionaria del gruppo che comprendeva un 20% a mani dello stato della Bassa Sassonia, era ritenuta contendibile, possibile preda di un qualche competitore. Ma quel che conta è lo stato di relativa debolezza del gruppo è stato superato e vediamo come.

INTERNAZIONALIZZAZIONE – VW destinata a conquistare quota nei mercati europei e mondiali, con SEAT e Skoda destinate ad essere competitori dei costruttori generalisti come Renault, FIAT,PSA nei mercati europei. Una considerazione a latere. Questa decisione ha comportato il posizionamento della marca Volkswagen a livelli superiori rispetto ai generalisti implementando il contenuto tecnologico e qualitativo della gamma offerta. VW è riuscita insomma nella non facile impresa di coniugare grandi volumi con livelli di qualità per ora irragiungibili per i competitori ed a prezzi che, non molto superiori alla concorrenza, mantengono margini di convenienza per i consumatori sostenuti da un grande rapporto qualità/prezzo. E’ un vantaggio competitivo conquistato avendolo consapevolmente programmato. Si decide di entrare massicciamente nei mercati russi ed ucraini; continua la penetrazione negli USA con modelli appositi come nel caso del SUV Touareg, SEAT competitore regionale e la decisione cruciale di implementare l’offensiva in Cina. Una conseguenza concreta. Fu la decisone di utilizzare i paesi dell’Europa orientale per installare capacità produttiva che esportasse in occidente e nel mondo, supplendo ai limiti di costo degli impianti tedeschi. Chiarificatrice la figura che segue, ove si legge una frase che è divenuta vangelo nell’intera industria automotive: “build where you sell” (“costruisci lì dove vendi”) che è il concetto di fondo per cui le localizzazioni di impianti negli ultimi anni sono state in aree prossime ai mercati di sbocco.![]()

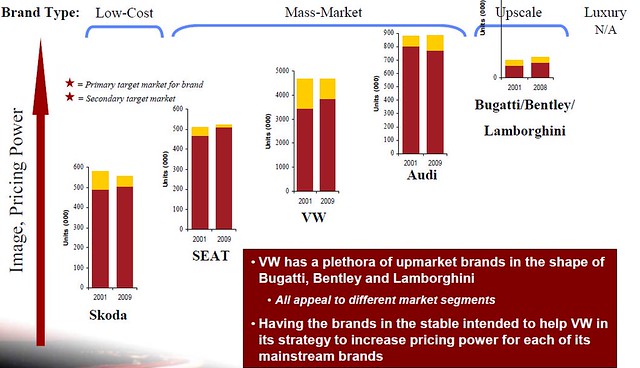

Da rilevare che l’internazionalizzazione è stata equilibrata nel senso che il Gruppo è presente in tutto il mondo, sicchè la crisi di un mercato è difficile sia in grado di arrecare troppi danni all’intero gruppo. Posizionamento strategico – Il risultato di questa impostazione in termini di missione dei marchi e posizionamento di mercato implicò una strategia dei prezzi quale quella della figura che segue, rivelatasi molto appropriata e remunerativa.

![]()

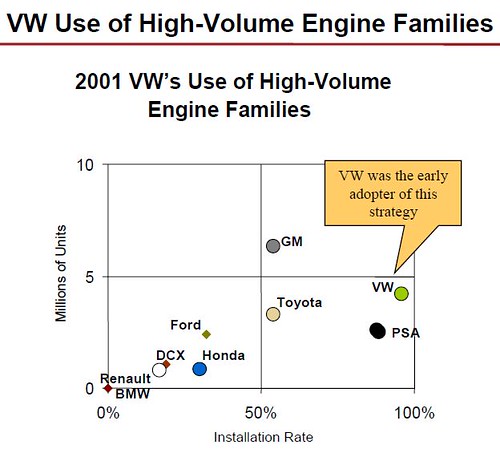

Ovviamente, alla politica dei prezzi seguì l’appropriata diversificazione delle gamme di ciascuna marca e dei modelli nell’ambito di ciascuna gamma. E’ interessante notare nel grafico che segue la misura della competitività di ciascun Brand

![]()

E’ impressionante la posizione di AUDI per la quale il contributo alla crescita è ritenuto stagnante. Il cambio di strategia è stato tale che se nel 1991 le vendite di Audi furono di circa 460.000 auto, nel 2011 esse sono state di 1,541.000 unità. Crescite consistenti ci sono peraltro state in tutti i marchi del Gruppo salvo che per SEAT che è ancora in corso di rilancio.

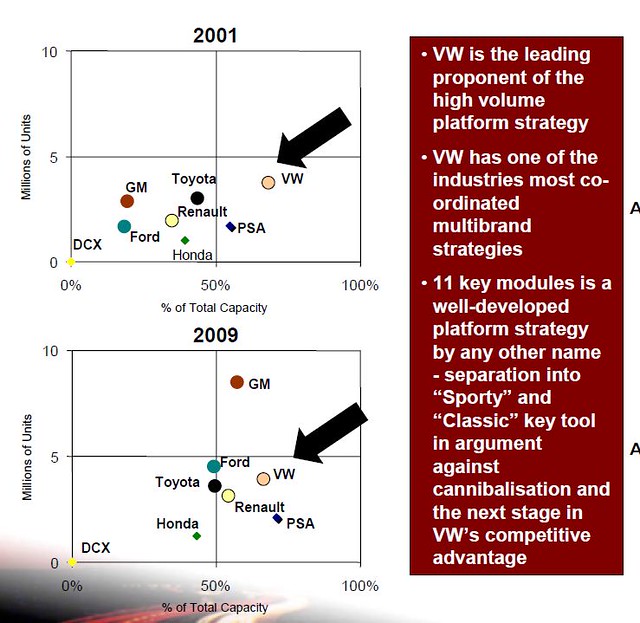

SHARING PLATFORMS – Antesignana della strategia di condivisione delle piattaforme, come mostrato da grafico che segue

![]()

il Gruppo VW è sempre rimasto leader, salvo lanciare a partire dal lancio della nuova Audi A3 avvenuto a Ginevra 2012 una nuova imponente offensiva con la piattaforma modulare MQB che presenta caratteristiche di modularità e versatilità senza precedenti e Potenzialità di contenimento dei costi di tale imponenza da aver suggerito di anticipare l’uscita di Golg VII nonostante il successo e la remuneratività della Golf VI attuale. Su questa piattaforma sono previstI circa 60 modelli/versioni a due e 4 ruote motrici, con motori di ogni tipo trasversali e longitudinali.

STANDARDIZZAZIONE – Analoghi criteri di standardizzazione sono previsti per i motori. Sono in corso di lancio alcuni nuovi motori che ad importanti aggiornamenti tecnici aggiungono modifiche strutturali per essere montati sulle nuove piattaforma MQB.

Allo stesso modo sono i corso nuvi investimenti per tandardizzare le produzioni, gli impianti ed i processi di produzone di tutti gli impianti del Gruppo VW ai migliori livelli. E’ quanto sta facendo FIAT a tappe forzate con il WCM. Il quadro nel 1991 era quello di seguito visualizzato nel grafico

![]()

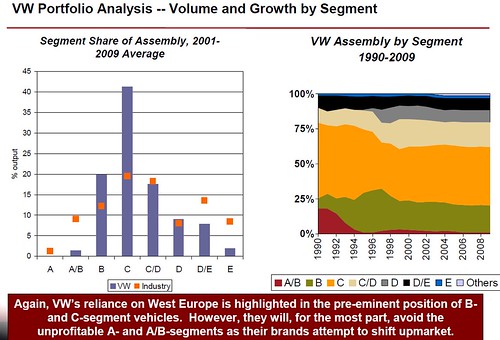

SEGMENTAZIONE DI PRODOTTO-MERCATO – Tutto quanto precede ha condotto alla definizione di un portafoglio prodotti che presidia ogni segmento di mercato

Come evidenziato nello stesso grafico, va segnalata l’assenza di attenzione per i segmenti A ed A/B in quanto ritenuti poco suscettibili di profittabilità, salvo poi lanciare la UP che è tipicamente un’auto da segmento A/B. Non è un’operazione contraddittoria, piuttosto mostra attenzione ad un mercato in crisi che pare orientarsi verso auto che pur con certe caratteristiche sono piccole di dimensioni e relativamente economiche come prezzo di acquisto. Da segnalare che la crescita tumultuosa di Audi ha contribuito a spostare il mix di prodotto e produzione su segmenti più alti e più remunerativi: Audi AG nel 2011 ha avuto un utile netto di 5,3 bn€. Ma la corsa a più elevati livelli riguarda tutti i prodotti ce, a colpi di investimenti, conservano margini ampi di competitività nei confronti dei concorrenti. In sostanza la sintesi di quanto precede è rappresentata nella figura che segue:

![]()

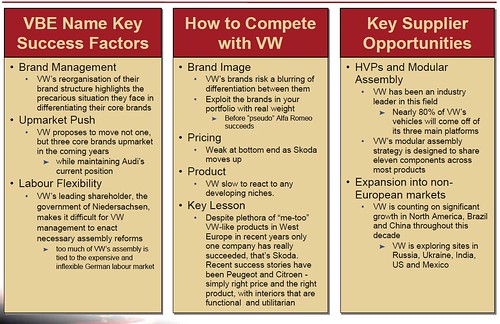

LE SPINE – Fattori di successo per VW insomma sono stati la strategia dei brand, strategia dei prezzi tesa a spingere in alto non sono 1 ma 3 marchi ed infine la flessibilità del lavoro. Una notazione sulla flessibilità del lavoro. Le problematiche del mercato del lavoro, i tedeschi le hanno affrontate proprio nei primi anni 2000. Non sono state rose e fiori. A riduzioni di orario ha fatto riscontro riduzione di salario, ad aumenti a 35 ore non ha comportato aumenti proporzionali di salario; vigono salari differenziati ed orari differenziati per i nuovi assunti. Al di là dell’approssimazione, imprese e sindacato hanno rapidamente individuato soluzioni che, se all’inizio hanno evitato licenziamenti collettivi, sno stati prodromici ad una ripresa di produttività e di una ultra-elevata flessibilità. Chi si richiama al mito tedesco del lavoro, forse dovrebbe informarsi con un po’ di maggiore accuratezza. Una notazione di cronaca va fatta. La fine della direzione di Bernd Pischetsrieder avviene nel 2006 e, come sempre il cambio della guardia con Herr Ferdinand Piech avviene in modo soft con discrezione assoluta. All’epoca circolarono con insistenza voci secondo le quali Pischetsrieder sarebbe stato ritenuto responsabile dell’iniziale insuccesso della GOLF V tra l’altro particolarmente costosa da produrre che in effetti è stata la generazione della GOLF che più ha faticato ad imporsi e, orrore, è stata aiutata da incentivi per la prima volta nella storia del modello.

Abbiamo ritenuto utile chiudere parlando di Pischetsrieder per due precise ragioni.

- La provenienza da BMW ha avuto un rilievo cruciale su molte delle leve strategiche del Gruppo VW: la gestione del brand, l’attenzione alla tecnica, ed all’innovazione, la cultura ignegneristica che permeano significativamente i brand;, la qualità che davvero comincia con la progettazione;

- Il weltschaunuung germanico fatto di perfezionismo, di rispetto per le disposizioni ricevute, di efficienza, l’abitudine ad operare in squadra, come un sol uomo anche nel caso di pubbliche istituzioni ed imprese che è stata una delle chiavi di volta della incredibile crescita della Germania negli ultimi anni. Oggi, la qualità esecutiva AUDI è tale da aver superato BMW e Mercedes ma non si sono segnali che i suoi uomini intendano diminuire sforzi ed investimenti per migliorare.

I ricchi sono sempre più ricchi: il patrimonio dei 500 paperoni...

Mettere in campo strategie comuni e rispondere alla sfida...

Competenze manageriali in campo per aiutare alcune aziende...