Vuoi un prestito? La truffa è on line

21/08/2013 di Stefania Carboni

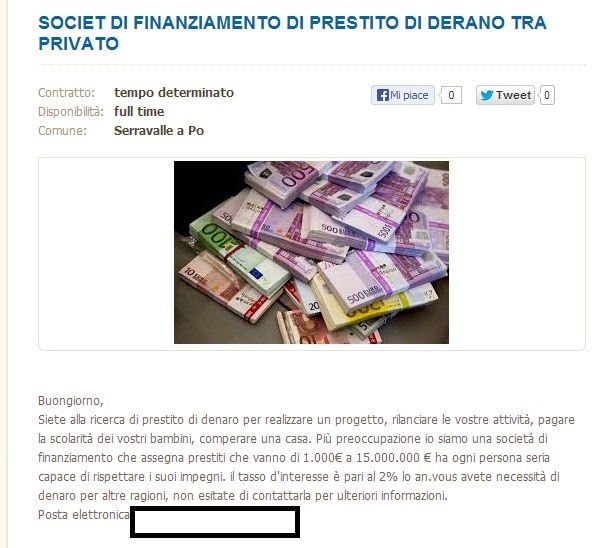

Prima si bussava, oggi si clicca: per chiedere un prestito on line basta poco, come rispondere ad un annuncio. “Offro prestiti in denaro di € 2.000 a € 10.000.000 a chiunque in grado di ripagare con gli interessi al tasso di 3%”, il messaggio su una delle tante bacheche on line è chiaro. Non si richiedono “troppi documenti” e si fa tutto con un contratto firmato da un notaio “in poche ore”. Entro 72 ore il cliente sarà soddisfatto. Ma è realmente così?

SUBITO SUBITO UN PRESTITO – Basta contattare via mail e subito ci sarà una pronta risposta (in italiano pessimo) con la richiesta di immissione dei propri dati: dalle coordinate bancarie al sesso e indirizzo di casa. “È stato firmato un riconoscimento di debito e il contratto di acquisizione del finanziamento” precisano nella mail. L’interesse è sempre al 3 per cento. Un tasso che non desta “sospetti”.

guarda la gallery:

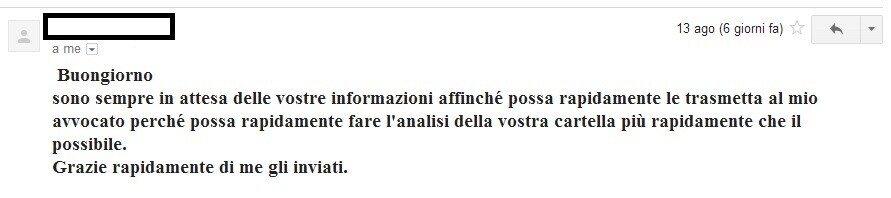

Gran parte di queste mail si trasformano con un nulla di fatto ed in genere il prestatore scompare nel nulla dopo aver ottenuto le coordinate bancarie o un versamento di poche centinaia di euro in “spese per l’atto”. Se inoltre non si inviano tutte le informazioni dovute c’è chi insiste via mail. Sempre in perfetto italiano:

Buongiorno

sono sempre in attesa delle vostre informazioni affinché possa rapidamente le trasmetta al mio avvocato perché possa rapidamente fare l’analisi della vostra cartella più rapidamente che il possibile.

Grazie rapidamente di me gli inviati.

Basta confrontare le immagini negli annunci e nelle mail per capire che non c’è nulla di vero. In realtà stendere un accordo tra privati non è così semplice come sembra. I contratti devono essere redatti e sottoscritti in duplice copia. La forma di scrittura usata è privata ed è quella prevista dall’art. 1813 del codice civile. Possono esser compilati dalle parti senza bisogno di un notaio, l’importante è che ci siano i requisiti minimi previsti per legge: (dicitura di mutuo, dati delle parti, modalità di restituzione del prestito e percentuale di interesse). Fuori dalla rete o dentro il pericolo è sempre in agguato. Qui, sono elencate tutte le leggi che “tutelano” i cittadini.

GUARDARE I TASSI ANTI USURA – I tassi anti usura sono stati introdotti dalla legge n. 108 del 1996. Sono costantemente aggiornati ogni tre mesi i tassi medi del mercato. Per capire se qualcuno presta a tassi d’usura, occorre verificare che il tasso d’interesse pattuito nel finanziamento non superi il “tasso soglia” a, ottenuto aumentando del 50% il tasso effettivo globale medio (TEGM) relativo alla categoria di operazioni “alla quale appartiene il finanziamento effettuato”. Tutti i TEGM sono elencati nell’apposita “Tabella di rilevazione”, aggiornata e pubblicata ogni trimestre via decreto del ministro del Tesoro. Nel tasso antiusura è incluso ogni tipo di spesa e commissione, compresa dal 2010, la spesa di massimo scoperto bancaria la quale è mediamente attorno allo 0,70%. L’Aduc, associazione per i diritti di utenti e consumatori, mette a disposizione un foglio di calcolo on line per capire se il proprio mutuo è da usura. Una recente sentenza della Corte di Cassazione ha di fatti riaperto il dibattito, permettendo il recupero integrale degli interessi “pagati su mutui, leasing e finanziamenti”, quando “i tassi o le penali superano la soglia di usura“.

AMERICA E IL CAOS USURA – In America invece c’è la giungla totale. Sotto la voce “prestiti payday” si rilasciano prestiti con tassi d’interesse che arrivano a superare oltre il 100% per cento. Secondo uno studio dell’ente no profit Pew Charitable Trusts, il 27 per cento delle persone che si rivolgono al payday si ritrovano poi col conto in rosso. la pratica non è ammessa in 15 dei 50 stati a stelle e strisce, eppure, tramite rete, il controllo rimane labile. E’ di neanche una settimana fa la scoperta di una società di falsi Sioux che agiva da reale strozzino on line. Concedeva prestiti a breve termine con tassi di interesse superiori al 300 per cento, il tutto spacciandosi per una società legata alle tribù indiane d’America. La realtà farebbe parte del gruppo Western Sky Financial e delle sue controllate, WS Funding e CashCall. Secondo le autorità questi tipi di gruppi avrebbero agito insieme creando una azione da veri e propri “usurai“.

PRESTITI: LE VIE MIGLIORI – Per poter aver un minimo di garanzia nei prestiti personali è meglio rivolgersi ai portali di Social Lending, come Prestiamoci, Boober, Smartika. Pioniera del settore è stata l’azienda Zopa, nata in Inghilterra nel 2005 e approdata in Italia nel 2008. Questa forma di prestito, grazie all’intermediazione di una società online, permette una migliore tutela dei dati personali e maggiore serietà nelle transizioni. Le piattaforme sono monitorate da Banca d’Italia e le credenziali degli utenti sono monitorate. Ogni prestatore è verificato con eventuale iscrizione (nei casi peggiori) alle cosiddette “centrali rischi private”, ovvero black list dei creditori. In caso di mancato pagamento rata è la società intermediaria stessa che avvia all’istante un programma di recupero crediti.

I ricchi sono sempre più ricchi: il patrimonio dei 500 paperoni...

Mettere in campo strategie comuni e rispondere alla sfida...

Competenze manageriali in campo per aiutare alcune aziende...