Il libretto di risparmio per i figli conviene?

Sono sempre di più le banche che offrono libretti di risparmio destinati ai bambini dall'età compresa tra 0 e 12 anni. Ma tra tentativi di fidelizzazione ed interessi spesso inferiori a quello che è il tasso d'inflazione medio forse è più conveniente affidarsi ad un conto deposito classico

Uno dei primi pensieri che attraversa la mente dei neo genitori è quello di lasciare un qualcosa ai figli, anche se questi sono in tenera età. C’è chi intesta case, chi dà loro una paghetta e chi apre un libretto di risparmio in banca o in posta.

IL SALVADANAIO IN BANCA – Il meccanismo è semplice. S’insegna al bambino il valore del denaro attraverso la custodia dello stesso in un conto al quale verranno aggiunti via via sempre più soldini in modo da generare un capitale. Questi prodotti, offerti da banche e poste, sono sicuramente vantaggiosi in quanto rappresentano un serbatoio sicuro di risorse da poter utilizzare, magari incentivando il risparmio così come avviene ad esempio per il prodotto “Bruco Conto”, del quale parleremo più avanti. Ma come vedremo dalla nostra analisi forse anziché aprire un libretto di risparmio sarebbe più opportuno pensare ad una soluzione differente. La banca non è un luogo per bambini e forse magari sarebbe meglio conservare questi soldi visto che, a parte proprio Bruco Conto, i tassi d’interesse sono ben lontani dall’essere considerati “interessanti”.

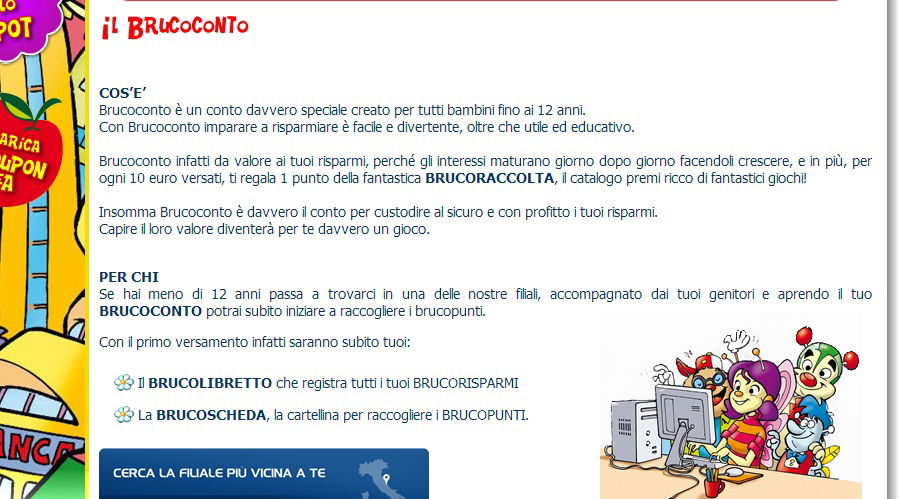

COS’E’ IL BRUCOCONTO? – E partiamo con la nostra analisi proprio dal Bruco Conto del Banco Popolare. Si tratta di un prodotto destinato ai bambini fino a 12 anni. E queste sono le parole usate per presentare l’offerta:

Brucoconto è un conto davvero speciale creato per tutti bambini fino ai 12 anni. Con Brucoconto imparare a risparmiare è facile e divertente, oltre che utile ed educativo. Brucoconto infatti da valore ai tuoi risparmi, perché gli interessi maturano giorno dopo giorno facendoli crescere, e in più, per ogni 10 euro versati, ti regala 1 punto della fantastica BRUCORACCOLTA, il catalogo premi ricco di fantastici giochi! Insomma Brucoconto è davvero il conto per custodire al sicuro e con profitto i tuoi risparmi. Capire il loro valore diventerà per te davvero un gioco.

Insomma, il risparmio viene visto come fosse un gioco a premi. Con il primo versamento viene dato al bambino o alla bambina il Brucolibretto per registrare i Brucorisparmi ed una Brucoscheda per registrare i Brucopunti. Eh si, perché per ogni 10 euro versati, la banca fornisce un punto da usare per la raccolta punti più altri 10 punti bonus al superamento della soglia dei 1000 euro. I premi sono compresi in varie fasce di punti, 45, 80, 130, 190, 270. Il loro valore, come spiegato dal foglietto illustrativo, va dai 6,2 euro del gioco “Disney Baby Macchinine Press & Go” ai 44,63 del Monopoly Banking.

LA PUBBLICITA’ – Sapere che un genitore potrebbe comprare un gioco in negozio risparmiando sui bollini certo farebbe più felice l’intera famiglia. Ma il meccanismo sembra studiato per cogliere l’attenzione dei bambini solleticando la loro fantasia ed il desiderio di un qualcosa che li stupisca. Prendiamo ad esempio lo spot che va regolarmente in onda sulle tv dedicate ai cartoni, con protagonista la mascotte del prodotto, ovvero il bruco “Bruky”, residente a “Fruttaville”:

I bambini si chiedono cosa fare della ricompensa in denaro per aver svolto i lavori di casa e mentre pensano ad un luogo dove poter nascondere il proprio piccolo tesoro, appare Bruky che consiglia loro di versarli in banca dove possono contare su un tasso d’interesse vantaggioso che cresce giorno per giorno. A questo punto andiamo però a vedere cosa significhi davvero il “brucoconto” aiutandoci con il foglietto illustrativo fornito dal Banco Popolare.

LE CONDIZIONI ED I RISCHI – Intanto sgomberiamo subito il campo da qualsiasi dubbio: stiamo parlando di un conto deposito dal saldo massimo di 10.000 euro, per una durata quadriennale. I soldi possono solo essere versati e non ritirati, pena la decadenza del progetto e la perdita degli interessi. Se si superano i 1010 euro, la cifra tonda (ovvero i 1000) può essere spostata in un altro prodotto, ovvero il certificato di deposito Bruco Cd. Un altro fattore che dovrebbe richiedere la massima attenzione dei contraenti (e quindi dei genitori) è il seguente:

Utilizzo fraudolento da parte di terzi del certificato al portatore, nel caso di smarrimento o sottrazione, con conseguente possibilità, alla scadenza, di riscossione del capitale e degli interessi esigibili da persona che appare legittimo titolare del certificato

Ovvero, chi ha il libretto, acchiappa il denaro. E poi. Se il saldo al termine dell’anno in corso è inferiore a 258,23 euro, la Banca non corrisponde interessi ma anzi chiede indietro le commissioni e le spese. L’interesse poi come dice lo spot matura giornalmente ma viene saldato solo al termine dell’anno in corso e viene calcolato nel seguente modo: se la cifra è inferiore a 1,200 euro, il tasso d’Interesse è del 2 per cento lordo. Se supera i 1,200 scende all’1 per cento. Il conto poi non presenta spese a parte l’invio del rendiconto cartaceo per un totale di 1,25 euro.

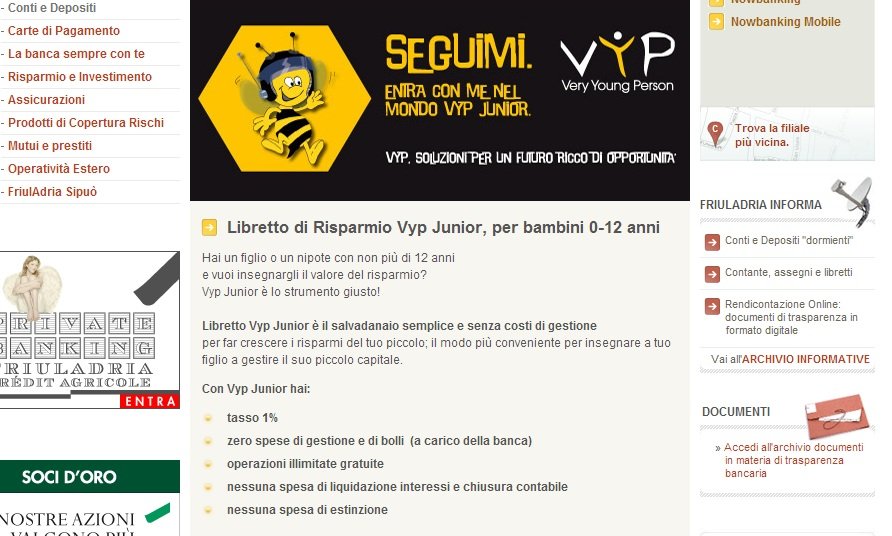

L’OFFERTA DI FRIULADRIA – Ma alla luce di quest’analisi è evidente che qualcosa non torna. La banca fornisce un interesse di un certo livello ma allo stesso tempo spinge genitori e bambini a versare altri soldi così da raggiungere premi più “allettanti”. Di fatto non c’è guadagno per il correntista, specie se consideriamo che sotto una certa cifra (ricordiamolo, 258,23 euro) non si maturano interessi ed anzi si pagano le spese. Ma andiamo avanti scoprendo cosa ha da offrirci Friuladria, gruppo Credit Agricole, la quale propone il libretto di risparmio Vyp Junior. Il saldo massimo qui è di 15,000 euro e se i versamenti possono essere fatti dai parenti del sottoscrittore (anche qui la fascia è 0-12), i prelievi sono un affare dei genitori, per un massimo di 250 euro giornalieri e 5000 mensili.

LA VERSIONE DI UNICREDIT – Il tasso d’interesse è dell’1 per cento, con aliquota del rendimento al 20. I costi sono minimi, in quanto sono presenti 12 euro l’anno massimo di mantenimento e 0.85 euro per l’invio del documento di sintesi periodico. Qualora si voglia recedere si può fare su iniziativa dei genitori o del giudice tutelare senza penalità e con la conferma dei valori maturati fino a quel momento. Ovvero quel che si è preso è preso. Non si restituisce. Anche Unicredit ha un prodotto destinato ai bambini dall’età compresa tra 0 e 12 anni. Parliamo di Genius Bimbi. Qui davvero non ci sono costi di gestione. E’ tutto a carico della banca, almeno fino a quando il bambino titolare non compia 13 anni.

I TASSI DI CREDEM – Il tasso d’interesse per una giacenza di 5000 euro è dello 0,75 per cento. Se si supera invece questo precipita allo 0,01 per cento. Ed anche in questo caso la capitalizzazione degli interessi è annuale. Credem offre il libretto Baby New Generation, un altro libretto di risparmio, che poi non sarebbe altro che un conto deposito libero, destinato sempre ai minori di 12 anni che prevede sia un “simpatico regalo all’apertura sia un “regalo di Natale”. Il tutto per un tasso a credito dello 0,25 per cento. Anche qui come in tutti gli altri prodotti, Bruco Conto escluso, viene detto ai correntisti che volendo i soldi potrebbero non essere immediatamente disponibili e che per questo, in caso di necessità, l’Istituto può accedere al fondo interbancario di tutela dei depositi per un limite massimo di 100 mila euro.

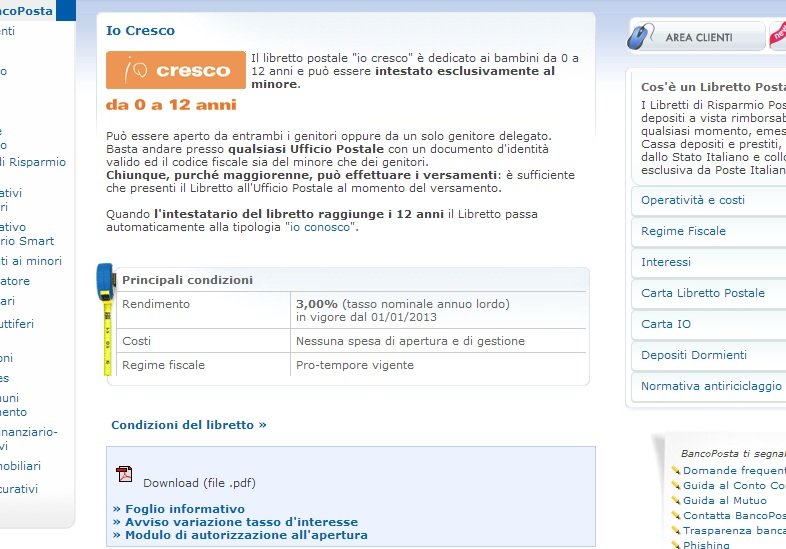

IL 3 PER CENTO LORDO DELLE POSTE – Anche le Poste hanno un loro libretto di risparmio destinato ai più piccoli. Nella fattispecie quello che ci interessa si chiama “Io Cresco” ed offre un rendimento al loro del 3 per cento annuo, maturato giornalmente. Parliamo del tasso più alto fin qui registrato nella nostra analisi. Gli interessi vengono estinti al momento della liquidazione del libretto e sono calcolati ad anno civile. Se l’importo custodito è superiore a 5000 euro non è necessario pagare l’imposta di bollo di 34,20 euro e qualora per cinque anni non dovessero essere state compite operazioni e la cifra sia inferiore a 250 euro, il libretto viene “congelato” e riparte solo al momento di un nuovo versamento. Anche in questo caso i soldi possono essere ritirati senza vincoli.

MEGLIO UN CONTO DEPOSITO – Ma allora visto l’analisi vale la pena investire in un libretto di risparmio per i figli? Sembrerebbe di no. O almeno, a questo punto meglio vincolare le cifre in un conto deposito, dal rendimento più alto e dai vincoli ridotti. Anche perché un interesse lordo dell’1 per cento o anche inferiore, non risulta profittevole ed anzi, magari si rischia anche di dover pagare le spese. Inoltre tutti i prodotti mettono in guardia sulle difficoltà che potrebbero incontrare i libretti di risparmio in caso di congiuntura negativa e riduzione dell’interesse. Ne vale quindi la pena? Secondo Banca del Risparmio no. Anzi, qui viene consigliato il conto deposito. Se proprio bisogna finanziare le banche, almeno che vi sia un ritorno.

ATTENTI – Sul forum di Radiomamma, poi, un’utente in risposta alla presentazione fatta del Bruco Conto, ha scritto:

sono andata sui link collegati e non ho trovato niente sul discorso di tassi di interessi e spese, nonchè eventuale imposta di bollo o altro. perchè va bene insegnare ai bambini a risparmiare ed il valore dei soldi, ma la storia italiana racconta anche di libretti di risparmio con tassi e costi che alla fine il bambino si ritrovava con meno soldi. Per non parlare poi dell’inflazione, ad essere ottimisti al 3,4%, se l’investimento non rende almeno lo stesso i vostri bambini tra 15 anni si troveranno con meno soldi di adesso (come potere di acquisto).

IL PERICOLO INFLAZIONE – Concetto poi ribadito da Segretibancari, il quale propone un’interessante analisi partendo dai dati Istat del 2010. Il tasso d’inflazione ufficiale nel 2010 è stato dell’1,9 per cento. Cosa significa? Che in 20 anni, rimanendo così le cose, il valore dell’investimento si è quasi dimezzato. Ciò vuol dire che i 1000 euro del 1993, ovvero 1 milione 936 mila e 270 lire oggi valgono 686 euro, ovvero, 1 milione, 328 mila e 281 lire. Insomma, alla fine la nostra analisi è confermata da Sos Tariffe. Se proprio si vuole pensare al futuro de i propri figli, è importante che sia il genitore in primis ad insegnargli il valore del risparmio partendo dalle spese casalinghe. Se poi si vuole far fruttare un capitale allora si punti su un conto deposito. I bambini hanno tempo prima d’imparare cosa sia davvero una banca, ed il genitore nel frattempo potrà pensare con calma e con profitto al futuro del proprio pargolo.