Fido bancario, tutto quello che c’è da sapere

Le banche offrono a persone fisiche e giuridiche una linea di credito dal valore di poche migliaia di euro gravate da interessi giornalieri e trimestrali. Gli stessi istituti però consigliano ai clienti di non abusare di uno strumento che se usato nel peggiore dei modi può portare in rovina una persona

Tra le tante linee di credito garantite dalle banche esiste anche il Fido Bancario, altrimenti conosciuto come “affidamento“. In sostanza parliamo di un prodotto fornito da una banca ad un suo correntista per una quota minima, generalmente inferiore a 5000 euro, da rimborsare entro una scadenza e gravata da tassi d’interesse.

DI COSA SI TRATTA – Un fido bancario può essere concesso sia ad un privato che ad un’azienda, tuttavia è quest’ultima la categoria che ricorre maggiormente al credito bancario. La versione più comune del fido è il cosiddetto “fido di cassa”. Parliamo dello scoperto di conto corrente. Questo è il prodotto più costoso per il cliente in quanto consente di avere un’apertura di credito sul proprio conto così che la somma definita e messa a disposizione da parte dell’istituto di credito possa essere sempre utilizzabile. Il punto è dato dal fatto che essendo questo un serbatoio “extra”, spesso le banche cercano di scoraggiarne l’uso continuo da parte di privati cittadini ed imprese.

PORTAFOGLI SEMPRE PIENO – Cerchiamo di capire meglio anche grazie all’aiuto di Sos Tariffe di cosa stiamo parlando. Il Fido permette al cliente di poter ricorrere al conto corrente qualora abbia necessità di fare operazioni anche in assenza di liquidità. La banca in cambio fisserà un tasso d’interesse ed imporrà un limite massimo alla somma concessa garantendo in cambio la massima libertà dei movimenti. Parliamo quindi di un “portafogli” sempre pieno a disposizione di aziende e privati cittadini i quali però sono costretti a fare per bene i loro calcoli pena il rischio di “andare in rosso” per un periodo prolungato. Le penali e gli interessi pagati potrebbero portare in poco tempo al “fallimento” di una persona o di un’impresa.

PER SPESE TEMPORANEE – In breve, l’apertura di credito nel conto corrente è utile quando bisogna affrontare mancanze transitorie di liquidità, come in casi di ritardi nei pagamenti, periodi di accumulo di scadenze, necessità momentanea di denaro per chiudere un “business” o nei momenti di diminuzione degli incassi. Non deve essere mai richiesta per finanziare un’attività in modo permanente, sia per il costo (sicuramente più elevato di un conto corrente tradizionale) ma anche perché prolungare questo “andare in rosso” su diversi esercizi commerciali sarebbe l’inizio della fine dell’azienda.

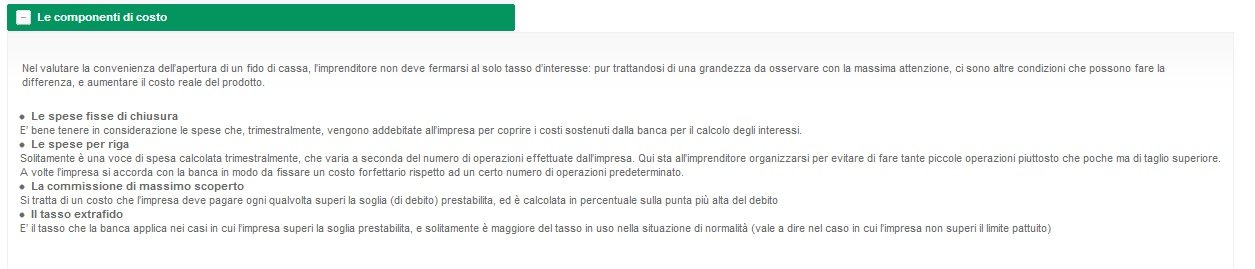

LE VOCI – Più avanti parleremo nel dettaglio dei costi. Intanto anticipiamo l’argomento sottolineando come le spese di questo tipo di finanziamento non siamo irrilevanti. Sul prodotto in questione gravitano i cosiddetti “costi diretti”, ovvero il tasso applicato, la commissione di massimo scoperto, le spese di tenuta o di chiusura conto, le spese per operazione, per estratto conto, per revisione fidi. Poi è necessario elencare i cosiddetti “costi indiretti” variabili a seconda dei profili aziendali. E qui entrano in gioco i giorni valuta assegni, il prezzo dei bonifici, le penali per passaggio a debito.

L’ANASTOCISMO – Inoltre è opportuno ricordare che gli interessi addebitati ogni mese dalla banca matureranno a loro volta altri interessi, trimestre dopo trimestre. E’ pur vero che il cliente non è tenuto ad usare l’intera somma ed anzi forse è meglio che rimanga più sul contenuto, visto che l’interesse del fido viene calcolato sulla somma effettivamente utilizzata. La commissione di massimo scoperto tenderà poi ad aumentare con una cadenza trimestrale. Questa pratica prende il nome di anatocismo. Una volta compresi i limiti ed i benefici del fido proviamo a vedere qual è la procedura corretta da seguire per richiedere l’apertura di un affidamento bancario, avvalendoci dell’aiuto di migliorcontocorrente.

L’INDAGINE PRELIMINARE – Prima di concedere un fido, la banca si lancia in un’analisi dell’affidabilità del cliente. Vengono raccolte informazioni sulla situazione finanziaria e per fare questo l’istituto si rivolge anche alla centrale rischi finanziari. Quest’analisi patrimoniale preliminare si dimostra fondamentale perché la somma affidata dipenderà dai risultati dell’indagine. Il cliente in sede di richiesta fa domanda per una somma che successivamente dovrà essere “confermata” o “corretta” dall’istituto erogante. Generalmente viene concesso un massimo di tre volte la retribuzione mensile netta dei dipendenti ed il 30 per ceto del fatturato annuo di aziende e liberi professionisti.

DECIDE TUTTO LA BANCA – Sempre in base all’analisi del merito creditizio la banca deciderà il tasso da applicare all’affidamento. La banca chiede anche delle garanzie, tranne nei casi in cui il cliente riesca a dimostrare di riuscire a fronteggiare il finanziamento con facilità. Parlando di numeri, la legge n.214 del 22 dicembre 2011 ha introdotto altre commissioni in sostituzione di quella di massimo scoperto abolita dalle “lenzuolate” di Pierluigi Bersani. Nello specifico ci riferiamo alla Cdf, Commissione Messa a Disposizione Fondi, la quale può essere applicata nella misura massima dello 0,50% trimestrale, pari al 2 per cento annuo.

IL PESO DEGLI INTERESSI – Tale percentuale viene calcolata sull’importo del fido concesso,a prescindere dall’utilizzo dello stesso. Tenendo conto di tale commissione sarebbe ragionevole chiedere dunque alla banca un fido realmente coerente con le proprie esigenze, e non maggiore di quello che si potrebbe utilizzare. Se servono 1000 euro non ha senso farsene assegnare 3000 anche perché poi si pagherebbero più tasse solo per aver richiesto il fido. In secondo luogo abbiamo la Civ, la Commissione d’Istruttoria Veloce, la quale viene applicata a tutti i conti che al termine del trimestre presentino uno sconfinamento rispetto al fido concesso in caso di cliente affidato superiore a 500 euro e per una durata complessiva superiore ai 7 giorni.

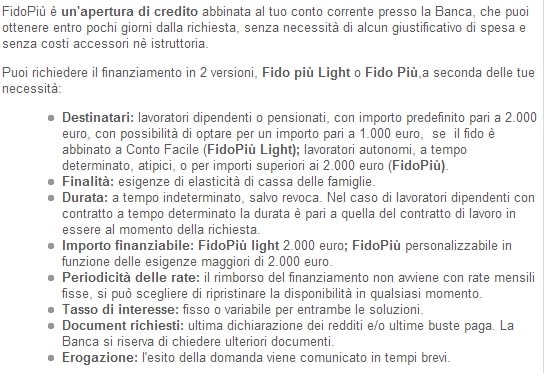

AFFIDAMENTI A CONFRONTO – E’ opportuno però segnalare che non tutte le imprese applicano il Civ. A questo punto proviamo a vedere cosa ci offrono tre grandi banche italiane ed analizziamo il prodotto “Fido Più” di Intesa Sanpaolo, “Senzapensieri” di Unicredit e l’apertura di credito di Cariparma. Partiamo dalla prima banca, ovvero Intesa:

LA VERSIONE D’INTESA SAN PAOLO – Visto che parliamo di un prodotto che viene emesso a discrezione dell’istituto erogante, in Intesa si mettono le mani avanti parlando solo di cifre erogabili e di un rimborso personalizzati. Da notare come in questo caso il fido sia a tempo indeterminato, fatto salvo la scadenza di contratto qualora il richiedente sia una persona assunta a tempo determinato. La cifra destinata sia a privati sia ad imprese è di 2000 euro, 1000 qualora si parli del prodotto “fidolight”. Per quanto riguarda invece le condizioni, queste non vengono esplicitate. L’eventuale interessato dovrebbe recarsi in una filiale del gruppo con in mano l’ultima dichiarazione dei redditi e l’ultima busta paga. Se l’istruttoria richiede altri documenti, questi verranno richiesti.

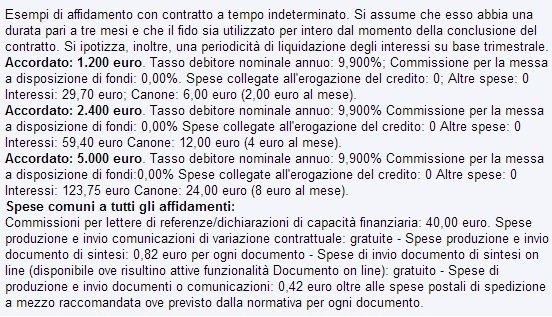

UNICREDIT SENZA PENSIERI – A livello di trasparenza sicuramente Unicredit batte il prodotto di Intesa San Paolo:

Il prodotto “senzapensieri” può essere suddiviso in tre scaglioni, a seconda delle necessità del richiedente, possa essere questo un privato o un’azienda. Se la cifra richiesta è di 1200 euro, si pagherà sulla stessa un tasso nominale annuo del 9,9 per cento mentre la Cdf resta a zero mentre le spese di canone variano a seconda della durata dell’apertura di credito. Poi ci sono gli interessi, pari a 29,75 euro in caso di fido a 1200 euro, 59,4 euro per fido a 2400 euro e 123,75 euro per fido a 5000. Per quanto riguarda invece le spese comuni, il richiedente paga 40 euro l’istruttoria mentre il documento di sintesi costa 0,82 euro a pagina.

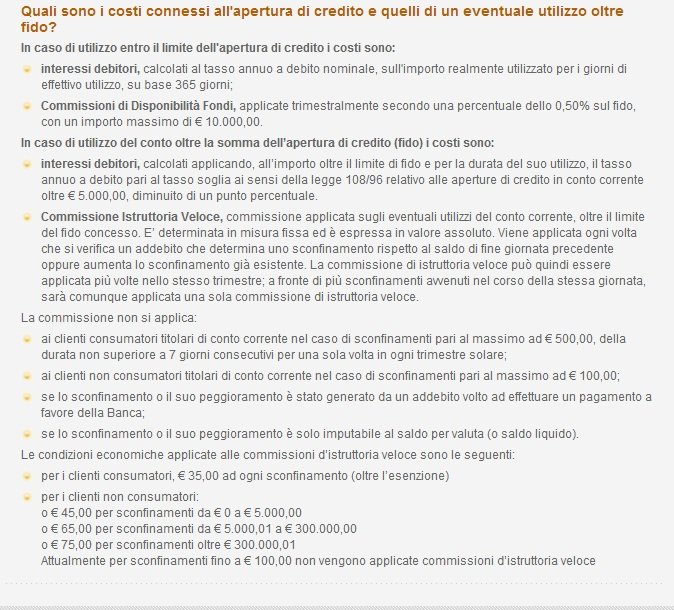

GLI AVVERTIMENTI DI CARIPARMA – Cariparma invece mette in guardia da quelli che possono essere i pericoli legati ad un abuso di questo prodotto:

Ogni sconfinamento costa 35 euro, ed a seconda del valore dello stesso (visto e considerato che Cariparma fornisce un fido di massimo 10 mila euro) aumenta la cifra della Civ, la quale però non viene usata qualora lo sconfinamento dovesse essere minore di 100 euro. Gli interessi debitori, come detto, vengono usati in base ai giorni di utilizzo del fido, quindi vengono divisi per un massimo di 365 giorni. Resta però il mistero delle cifre. Le banche studiano caso per caso quali devono essere le condizioni e di conseguenza propongono prodotti differenziati, con il risultato che non esistono cifre standard.

I DATI REALI – Economy online viene però in nostro soccorso attraverso un’indagine che ha dimostrato che il tasso d’interesse applicato dalle banche tradizionali sulla gestione del fido va da un minimo del 12,01 per cento fino al 19,25 per cento mentre per gli istituti di credito on-line difficilmente si supera il 7 per cento. L’interesse applicato da Unicredit nel conto Genius One è del 17.662 per cento se ci si trattiene sotto i 5 mila euro mentre si “scende” al 15,530 in caso d’importi superiori. Per quanto riguarda lo sconfinamento, invece, Unicredit applica lo stesso tasso di interesse ma con in più il pagamento di una commissione extra per ogni 1000 euro che eccedono il fido concesso con un minimo di 2,25 euro al giorno (per un massimo di 150 euro trimestrali). Intesa San paolo, invece, applica un tasso debitore effettivo annuo pari al 18,1147%.

I CONSIGLI DI BNL – Tali numeri ci fanno capire che questo prodotto dev’essere usato con parsimonia, specialmente dalle imprese le quali spesso usano il fido bancario per anticipare le tasse e mettersi al riparo da eventuali problemi. Bnl ha dedicato sul suo sito un prospetto riservato alle imprese desiderose di aprire un affidamento cercando di convincerle che forse non si tratta della mossa giusta:

Per la Bnl In circostanze normali può essere un utile espediente per coprire eventuali insoluti, risolvere momentanei problemi di liquidità, far fronte ad una spesa imprevista con la banca che concede una cifra con la quale si può andare in rosso senza superare il plafond. Le piccole imprese usano il fido di cassa per anticipare l’IVA, l’IRAP o L’IRES , ma anche fare investimenti, finanziare il magazzino , pagare gli stipendi. Tutto questo mentre la finalità originaria è quella di garantire maggiore elasticità ad un mondo, quello delle pmi, caratterizzato da bassa capitalizzazione e flussi di cassa incostanti, spesso messo ulteriormente in difficoltà dallo sfasamento temporale tra il pagamento dei debiti e l’incasso dei crediti.

L’ERRORE DEGLI IMPRENDITORI – S’impone quindi la massima cautela nell’uso di questo prodotto, anche se l’abuso è ormai un fatto conclamato. Come tutti i prestiti -continua la Bnl- il fido ha un costo, rappresentato dal tasso di interesse: generalmente il tasso applicato è sensibilmente più alto rispetto ad altre forme di finanziamento, anche perché la banca ritiene il fido una tipologia di prestito abbastanza rischioso. Ne discende che utilizzare il fido per finanziare attività a beneficio pluriennale è concettualmente sbagliato. In particolare, è preferibile tenere sempre sotto controllo l’esposizione verso la banca, in modo da calibrarla ad un livello accettabile.

RISCHIO INSOLVENZA – Una situazione che vede un’impresa costantemente esposta al massimo livello è molto onerosa, perché si arrivano a pagare gli interessi sugli interessi, e perché l’impresa corre il rischio di non riuscire a ripagare il debito. (E qui torniamo al fenomeno dell’anatocismo) Inoltre una situazione come quella descritta può anche essere motivo di revoca da parte dell’istituto concedente. Generalmente infatti i fidi di cassa non prevedono una scadenza predefinita, quindi può accadere che, in caso di problemi, la linea di credito venga revocata. In questi casi l’impresa ha qualche giorno di tempo per rientrare dal debito, prima che vengano attivate le azioni ritenute opportune, come ad esempio le vie legali.

VALUTATE OGNI OPZIONE – In sostanza parliamo di un prodotto sicuramente utile per famiglie ed azienda ma da usare con la massima cautela. Bastano poche migliaia di euro per trovarsi poi nei guai. Il consiglio è quindi quello di evitare per quanto possibile di cadere preda di questo turbine. Eventualmente, e qui ci si rivolge sia ad imprenditori sia a privati cittadini, controllate riga per riga le voci per capire cosa dovete aspettarvi ad ogni trimestre oltre a dare una valutazione effettiva della commissione di massimo scoperto. Il fido può tornare utile ma se non viene usato con correttezza può rappresentare un rischio talmente elevato che sono le banche le prime a mettere in guardia i propri clienti.