Assicurazione per la casa, quale scegliere?

16/05/2013 di Maghdi Abo Abia

Quante volte è successo che al ritorno da una gita, una vacanza o anche una semplice passeggiata vi siate trovati alle prese con le conseguenze di un evento che ha danneggiato casa vostra? Parliamo ad esempio dell’intrusione dei ladri o di un malfunzionamento degli elettrodomestici le cui conseguenze, a livello di riparazioni, potrebbero valere migliaia di euro.

A COSA SERVE UN’ASSICURAZIONE – Per prevenire i danni dati da incidenti più o meno voluti nel corso degli anni sono nate numerose polizze assicurative destinate alla casa, per proteggere le proprie quattro mura. Guida Acquisti ci spiega che una polizza potrebbe mettere il proprietario -o l’affittuario- sia da danni causati dalla propria abitazione -magari un danno alle tubature dell’acqua- sia da fattori esterni. Per questo ogni polizza è personalizzabile in base a quelle che sono le esigenze ed i rischi di ogni persona. Ad esempio si può stipulare un contratto che protegga dalla morosità degli inquilini o per proteggersi dai danni di un trasloco.

UNA COPERTURA PER CIASCUNO – Un’assicurazione è da prendere in considerazione qualora la casa sia di proprietà, siano presenti animali domestici, si possiedano beni di valore e ci siano bambini piccoli. Una copertura si ritiene necessaria anche in caso di presenza di un terrazzo o un balcone dal quale possano cadere oggetti. L’importante è che la nostra polizza possa proteggerci dalla distruzione dei locali, dagli allagamenti e dalla riparazione degli eventuali guasti oltre a danni causati da dispositivi elettronici e sbalzi di tensione, oltre ovviamente alla copertura per l’intervento di atti vandalici e tentativi di furti a porte, finestre, pareti, infissi ed inferriate.

L’OBBLIGO DI LEGGE – Insomma, con un’assicurazione è possibile proteggersi da qualsiasi danno, anche da una grandinata capace di frantumare i vetri o una pesante nevicata che possa danneggiare il tetto di casa, oltre ai danni che possono causare gli animali domestici. L’importante è sapersi divincolare in quelle che sono le offerte commerciali. Lavorincasa aggiunge che a differenza del passato oggi le polizze non coprono più soltanto i danni da responsabilità civile a terzi o da incendio ma sono molto più complete. Il consiglio è quello di verificare le eccezioni presenti nella propria polizza, considerando poi che come previsto dall’articolo 2 del Decreto Legge 59 del 15 maggio 2012 diventa fortemente consigliata una polizza contro la calamità naturali, visto che lo Stato non risarcirà più i proprietari per i danni provocati dalle stesse.

LA POLIZZA CREDEM – Parliamo quindi di un business in grande crescita che trova l’interesse di banche ed enti come, ad esempio, Poste Italiane. Bassitassi ci parla ad esempio della polizza offerta da Credem, chiamata “protezione casa”. Secondo la banca il prodotto rappresenta “una soluzione ideale per tutti coloro che desiderano tutelare in modo completo la propria abitazione e la propria famiglie”. La polizza copre i danni subiti dal fabbricato, dal suo contenuto, dai danni di soggetti terzi ed aiuta l’assicurato a far fronte a emergenze verificabili nell’ambito della vita domestica.

IN VIAGGIO CON GENERTEL – La concorrenza ha fatto si che le aziende propongano qualcosa in più oltre all’assicurazione, così da invogliare i clienti potenziali a stipulare una polizza. Come abbiamo detto, i problemi maggiori sono causati da un’assenza prolungata, magari per una vacanza, con l’impossibilità quindi che qualcuno possa agire per tempo per arginare un danno. Newsassicurazioni ci presenta l’offerta targata Genertel la quale fino allo scorso 30 aprile offriva una “travel card” a tutti i sottoscrittori di una polizza assicurativa per la casa. Una volta siglato il contratto veniva fornita una tessera con un codice. A quel punto bastava collegarsi al sito “Genertel travel card” e mettere il codice ed il proprio cognome.

UNO SCONTO DEL 50 PER CENTO – Nel sito l’utente avrebbe scelto la propria vacanza caratterizzata da una promozione speciale con la quale si sarebbe risparmiato il 50 per cento del prezzo. La vacanza doveva essere sfruttata entro il 31 agosto. La promozione era studiata per tutti i sottoscrittori di “Quality Home”, una polizza che -spiega Genertel- interviene in caso di inondazioni, alluvioni e terremoti. Grazie all’assistenza offerta da Europ Assistance, poi, viene inviato un tecnico in caso di necessità. Inoltre la polizza copre anche famiglia e patrimonio e s’incassa un premio uguale al danno. Quindi non viene applicata la regola del proporzionale. Parliamo di un concetto regolato dall’articolo 1907 del Codice Civile che si applica quando al momento del sinistro il valore dei beni risulta essere superiore a quanto dichiarato in polizza.

I VANTAGGI – Ciò significa che l’assicurato riceve un indennizzo in proporzione al rapporto tra capitale assicurato ed il valore dei beni al momento del sinistro. Tale regola non si applica nei casi di polizza con stima preventiva né nei casi di polizza con stima accettata. Nello specifico, poi, questa polizza gode del “bonus protezione” grazie al quale, se non accadono sinistri, la franchigia si abbassa nel corso degli anni fino ad essere annullata. Certo, la cosa non dipende necessariamente dal contraente ma se si ha la fortuna di non essere coinvolti in eventi “problematici” si può dormire sonni tranquilli.

IL FATTORE REGIONE – A questo punto cerchiamo di fare chiarezza attraverso lo studio di preventivi registrati nei giorni scorsi per capire quale sia il costo di una polizza, quali siano le condizioni e sopratutto quelle che possono essere le differenze geografiche. Si, perché come abbiamo avuto modo di apprezzare nel corso di un’inchiesta simile sul costo delle assicurazioni automobilistiche, anche per quanto riguarda le case la questione geografica ha il suo peso. Abbiamo preso in esame un appartamento di 45 metri quadri, di proprietà, sito sia a Milano sia a Roma, notando come nella Capitale il premio sia più alto. Non parliamo di cifre esorbitanti, certo, ma il parametro “regionale” diventa necessariamente uno di quelli da tenere d’occhio in caso di un confronto tra polizze.

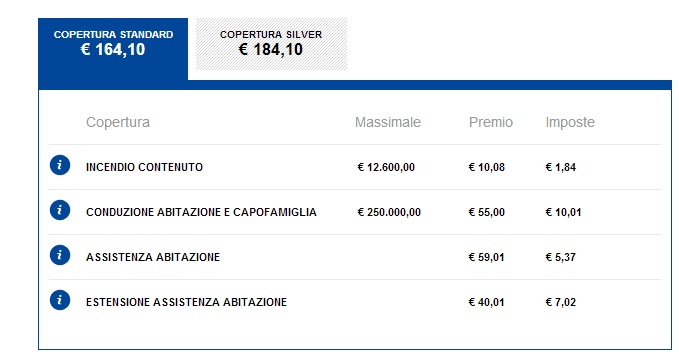

IL PREVENTIVO EUROP ASSISTANCE – A questo punto cerchiamo di capire cosa ci offre Europassistance per la nostra abitazione romana:

Per 164 euro viene offerto un massimale per incendio di 12.600 euro mentre si sale a 250.000 per quanto riguarda la conduzione abitazione e capofamiglia. Per quanto riguarda l’incendio oltre alla copertura dei danni viene offerto il rimborso delle spese sostenute in seguito come lo sgombero delle macerie e le spese di pernottamento in albergo oltre ai danni di terzi. Se il proprietario assicura una casa affittata, poi, è prevista anche la copertura del rischio locativo.

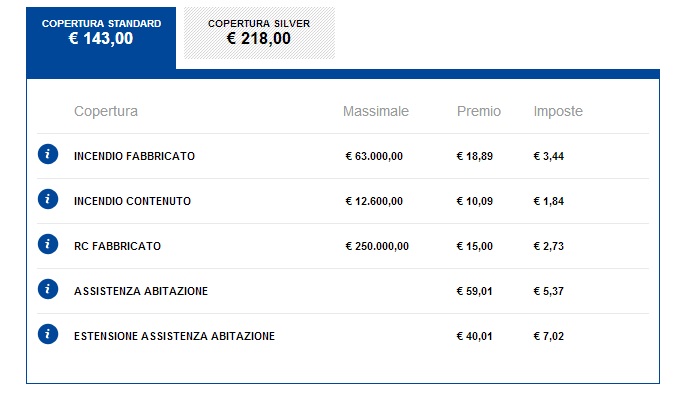

A Milano invece viene proposta una versione base più ricca, che comprende anche l’incendio fabbricato e l’rc. Ovvero, parliamo della protezione per un incendio pari a 64 mila euro e la protezione per danneggiamenti terzi che hanno causato danni potenzialmente letali agli abitanti delle abitazioni interessate dal “crimine”. Non solo, se si scegliesse la copertura silver, di 218 euro l’anno, è prevista anche l’assistenza per abitazione e la sua estensione, ovvero prodotti che prevedono l’intervento di tecnici specializzati e la copertura di eventuali danni fisici all’abitazione. Insomma, niente di particolarmente eccessivo visto il costo di una serratura da cambiare dietro l’intervento di alcuni ladri, con spese che superano i 500 euro ad intervento.

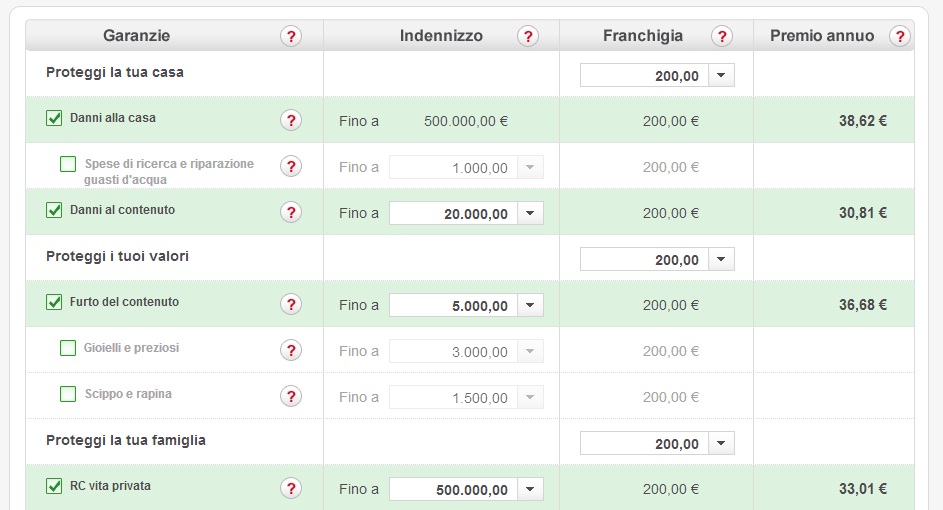

L’OFFERTA DIRECT LINE – Direct Line invece offre una protezione base con tanto di franchigia pari a 200 euro. Ciò significa che se il danno è inferiore a questa cifra, l’assicurazione non lo liquida. Se invece la somma da “investire” per il danno è superiore, allora aumentano in maniera esponenziale anche i massimali, con 500 mila euro previsti per danni alla casa e 20 mila in caso di danni contenuti. Il massimale di 500 mila euro riguarda anche la tutela della vita dei familiari o del contraente, qualora questa venga messa in pericolo da un problema. Di certo qui le scelte sono diverse e più “complete” rispetto a quanto offerto da Europ Assistance ed il premio richiesto, 168,82 euro sia per il proprietario sia per l’affittuario, aiuta a vivere più serenamente.

Una madre di due figli lavorava per un panettiere di Catania con...

Diego Fusaro è stato attaccato da CasaPound su Twitter, in...

Luigi Di Maio parteciperà al Capodanno di Roma al Circo...