Quanto ti costa una carta di credito?

25/03/2013 di Maghdi Abo Abia

Negli ultimi mesi le compagnie telefoniche hanno iniziato a proporre prodotti di elettronica o di telefonia con pagamento a rate ed addebito su Carta di Credito. Niente addebito bancario, niente Rid. Solo carta di credito.

UN CONTRATTO TIPO – Prendiamo ad esempio Vodafone. Fino al 31 marzo è previsto per l’acquisto di un tablet uno sconto di 100 euro sul prezzo del medesimo, cumulabile con altre offerte in atto, a patto di sottoscrivere un abbonamento vincolato di 24 mesi di traffico internet ad un prezzo fisso. Bene, l’abbonamento dev’essere legato ad una carta di credito. Se di proprietà o di un soggetto terzo (padre, madre, fidanzata, vicino di casa e così via) non importa. Basta che ci sia una carta di riferimento. Altrimenti niente prodotto. E se il potenziale cliente non ha carte di alcun genere (bancomat escluso) e non se la sente di chiedere un favore a qualcuno della propria famiglia, che succede? Che non porta a casa il prodotto.

PERCHE’ LA CARTA DI CREDITO? – Cerchiamo di capire meglio. Come ci spiega Banche Italia, gli eventuali addebiti vengono saldate direttamente con i fondi presenti sulla carta. Non si corre quindi il rischio di essere alle prese con uno scoperto perché eventualmente ci si può rifare sul fido bancario. Il che spiegherebbe anche la discussione condotta su Forum.telefonino.net dove in molti hanno lamentato la necessità di dover contrarre necessariamente una carta di credito per poter godere di un tablet o di un telefonino. Ad esempio la stessa Vodafone nella sua informativa per la Privacy specifica che nel contratto l’azienda viene autorizzata all’addebito “in via continuativa” dell’importo relativo al traffico generato. Qualora non dovesse più essere attiva tale carta o si dovesse saltare anche un pagamento, così come non si fosse comunicata qualsiasi novità su eventuali cambi di dati, l’azienda potrà richiedere il pagamento in un’unica tranche della rimanenza più eventuali danni accessori.

LE SCELTE – Nello specifico abbiamo usato come riferimento Vodafone per parlare di un’offerta legata all’uso -o all’istituzione- di una nuova carta di credito. Preso atto di tale obbligo, restano solo due cose da fare. La prima: si rinuncia al proprio tablet dei sogni in quanto non si vuole pagare per la nuova carta. La seconda: si va in banca e si cerca di capire il da farsi. A questo punto toccherà capire come si ottiene una carta di credito e quali sono le eventuali condizioni da rispettare in termini di canone, commissioni, spese accessorie, liquidità. Per avere bene in mente quale sia la situazione abbiamo deciso di confrontare i prodotti forniti da due banche “canoniche”, ovvero le due maggiori italiane, Banca Intesa Sanpaolo ed Unicredit, il servizio garantito dalle Poste e per finire Ing Direct.

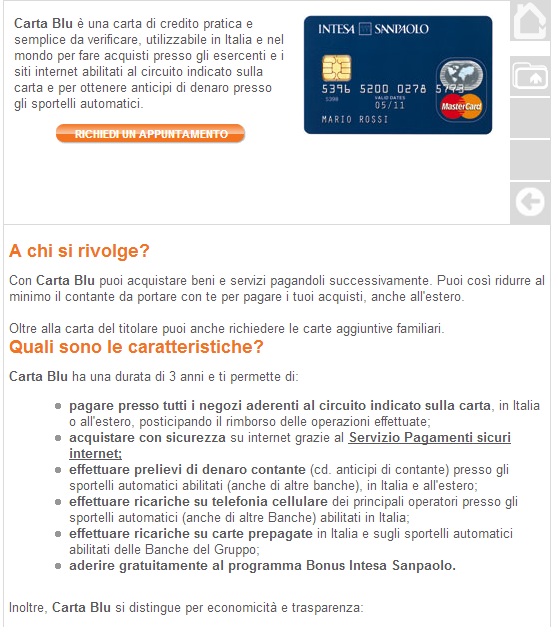

I PRODOTTI DI INTESA SAN PAOLO – Partiamo con l’istituto nato dalla fusione della su Sanpaolo di Torino e dalla Cariplo. Questo offre quattro prodotti diversi: Carta Blu, Intesa San Paolo – Alitalia, Carta Oro e Carta Platino:

Si tratta di quattro prodotti diversi, a seconda delle tipologie di spesa richieste. Nello specifico se volessimo una carta “a saldo” potremmo scegliere il prodotto che più ci interessa in relazione a quelle che sono le spese del nostro conto corrente. Ciò significa che l’emissione della carta sarebbe contestuale al nostro conto corrente, come ci ricorda Banche Italia. Il miglior modo che abbiamo di agire, quindi, è quello di scegliere un conto corrente, se ancora non ne abbiamo uno, e di vedere quale sia il prodotto più in linea con le nostre esigenze.

Si tratta di quattro prodotti diversi, a seconda delle tipologie di spesa richieste. Nello specifico se volessimo una carta “a saldo” potremmo scegliere il prodotto che più ci interessa in relazione a quelle che sono le spese del nostro conto corrente. Ciò significa che l’emissione della carta sarebbe contestuale al nostro conto corrente, come ci ricorda Banche Italia. Il miglior modo che abbiamo di agire, quindi, è quello di scegliere un conto corrente, se ancora non ne abbiamo uno, e di vedere quale sia il prodotto più in linea con le nostre esigenze.

LA CARTA BLU – Nello specifico scegliamo la “blu”, spinti anche dal canone annuale, pari a 30 euro. Il massimale di spesa previsto dal prodotto è di 3000 euro al mese, mentre il suo limite standard è di 1000 e consente di compiere operazione sui circuiti di pagamento convenzionati sia MasterCard sia Visa, oltre ai prelievi in Italia e nel resto del Mondo. Non solo. Se la spesa è inferiore a 25 euro si può evitare di firmare la ricevuta o di digitare il pin. L’addebito avviene sul conto corrente d’appoggio il giorno 15 del mese successivo alla data di acquisto. La sua validità è di 3 anni e permette un limite di anticipo contante dall’automatico di 800 euro in caso di servizio avvisi sms attivato, altrimenti 700. Il Cliente può in ogni momento chiedere di aumentare temporaneamente il massimale della Carta -ovvero la cifra massima usufruibile- comunque non oltre il 50% del massimale concordato con la Banca al momento della emissione della Carta o successivamente per iscritto, ovvero le condizioni. Con Carta Blu si può pagare anche sul web e può usufruire dei servizi di home banking. Il prodotto è poi assicurato per un massimo di 1000 euro ad operazione e 3000 annui, con copertura prevista nel canone annuo fornita da Aig Europe.

I COSTI – Per quanto riguarda le commissioni, ogni prelievo per anticipo contanti allo sportello prevede una commissione del 2 per cento sull’importo qualora si tratti di un Atm di Intesa Sanpaolo. Altrimenti diventa del 4 per cento, per un minimo di 2,50 euro. Ogni operazione condotta in valuta diversa dall’euro prevede una commissione dell’1 per cento sull’importo prelevato o pagato mentre il blocco è gratuito, così come la commissione per il servizio acquisto carburante, mentre l’emissione di una seconda carta appoggiata sullo stesso conto costa 18 euro l’anno.

I ricchi sono sempre più ricchi: il patrimonio dei 500 paperoni...

Mettere in campo strategie comuni e rispondere alla sfida...

Competenze manageriali in campo per aiutare alcune aziende...