Il mondo dei tassi di interesse negativi

16/03/2015 di Andrea Mollica

I tassi negativi sono il nuovo mondo in cui sta navigando l’eurozona. All’interno dell’unione monetaria e nelle economie ai suoi confini le obbligazioni sovrane che offrono un rendimento negativo sfiorano i 2 mila miliardi di euro, una cifra imponente che evidenzia quanti investitori preferiscano perdere denaro prestando soldi a governi e grandi aziende giudicate sicure, piuttosto che guadagnare con chi è valutato come troppo rischioso. Il Quantitative Easing della Bce potrebbe spingere ulteriormente al ribasso i tassi di interesseofferti dai bond sovrani dell’eurozona, già ora precipitati a livelli record.

TASSI DI INTERESSE NEGATIVI –

Le obbligazioni sono un titolo di debito emesso da uno Stato, da un ente pubblico oppure da un’azienda per finanziarsi attraverso i capitali prestati dagli investitori. Il debitore che emette il titolo, chiamato bond in inglese e nella stampa specializzata, fissa un tasso di interesse per attirare il maggior numero di creditori possibili. I debitori giudicati come più sicuri possono emettere obbligazioni a basso rendimento, visto che troveranno molti investitori pronti a riporre fiducia nei loro titoli alla luce del loro elevato grado di affidabilità, oppure beneficeranno dei flussi di capitali di coloro che decidono di tutelare i propri investimenti più rischiosi con asset giudicati sicuri. I debitori meno affidabili invece sono costretti a offrire rendimenti tanto più alti quanto è maggior il loro rischio. I rendimenti possono diventare così elevati da diventare insostenibili per il debitore, portandolo al default. Da diversi mesi sui mercati dei capitali europei diversi fenomeni economici, come il deprezzamento dell’euro sul dollaro o su altre monete giudicate come forti, il crollo del prezzo del petrolio, le politiche monetarie espansive della Bce, e l’inflazione negativa rilevata in numerosi Paesi hanno creato una situazione davvero particolare all’interno dell’unione monetaria. Come ha notato Bloomberg pochi giorni fa, nell’eurozona circolano titoli di debito che offrono rendimenti negativi per volumi non distanti dai 2 mila miliardi di euro. 88 dei 346 dei titoli seguiti dall’indice dei bond dell’eurozona di Bloomberg offrivano tassi negativi a fine febbraio, un numero salito in questi giorni di avvio del Quantitative Easing. Le obbligazioni a tassi negativi significano un mutamento di paradigma quasi paradossale. Prestare i soldi a uno Stato non diventa più un’occasione di guadagno, ma una sorta di privilegio. Gli investitori preferiscono perdere un po’ di denaro per mantenere nei loro portafogli asset affidabili.

DEPOSITI BCE –

Uno dei fattori che ha spinto la discesa sotto lo zero dei rendimenti dei titoli di Stato è stato l’adozione dei tassi di interesse negativi sui depositi bancari presso la Bce. Il Consiglio Direttivo di settembre 2014 ha tagliato a -0,20% il tasso di interesse che gli istituti di credito avrebbero dovuto pagare alla Banca centrale europeo per poter “parcheggiare” la loro liquidità. Pochi mesi prima, a giugno, erano stati introdotti per la prima volta i tassi negativi , a -0,10%. La Bce, in una delle diverse misure di politica monetaria non convenzionale adottate in questi anni di eurocrisi, ha deciso di “punire” le banche con i tassi negativi per spingerle a investire oppure a erogare prestiti. Una scelta seguita in autunno da altri istituti centrali confinanti con l’eurozona, come Danimarca, Svezia e Svizzera, che hanno portato sotto lo zero i tassi dei depositi bancari. Questi Paesi hanno seguito la via dei tassi negativi per evitare un eccessivo apprezzamento delle loro monete rispetto all’euro, cercando così di scoraggiare gli investitori ad acquistare asset in corona danese o svedese, oppure in franchi elvetici. Siccome le banche centrali stabiliscono il valore di riferimento per il costo del denaro preso a prestito in un’area economica, i tassi nominali dei bond hanno proseguito la loro discesa verso il basso. Alcune banche commerciali, come la tedesca Commerzbank, hanno deciso di adottare tassi negativi per i loro correntisti, anche se hanno cercato di limitare al massimo questa scelta per non correre il rischio di perdere clienti. Il Quantitative Easing della Bce, deciso nel Consiglio direttivo del 22 gennaio 2015 e avviato un mese e mezzo dopo, ha ulteriormente accelerato questa riduzione dei tassi. Gli investitori hanno “prezzato” la discesa dei rendimenti che caratterizza i titoli di debito più contesi sui mercati finanziari. Alla luce del peso specifico della Bce, la banca centrale della prima economia al mondo per Pil, e dei volumi massicci del QE – poco meno di mille miliardi di acquisti di bond sovrani – i tassi di interesse sono ulteriormente scesi sotto lo zero. Un fenomeno che era stato già osservato quando Nippon Ginko, la banca centrale giapponese, aveva avviato il suo massiccio programma di alleggerimento quantitativo.

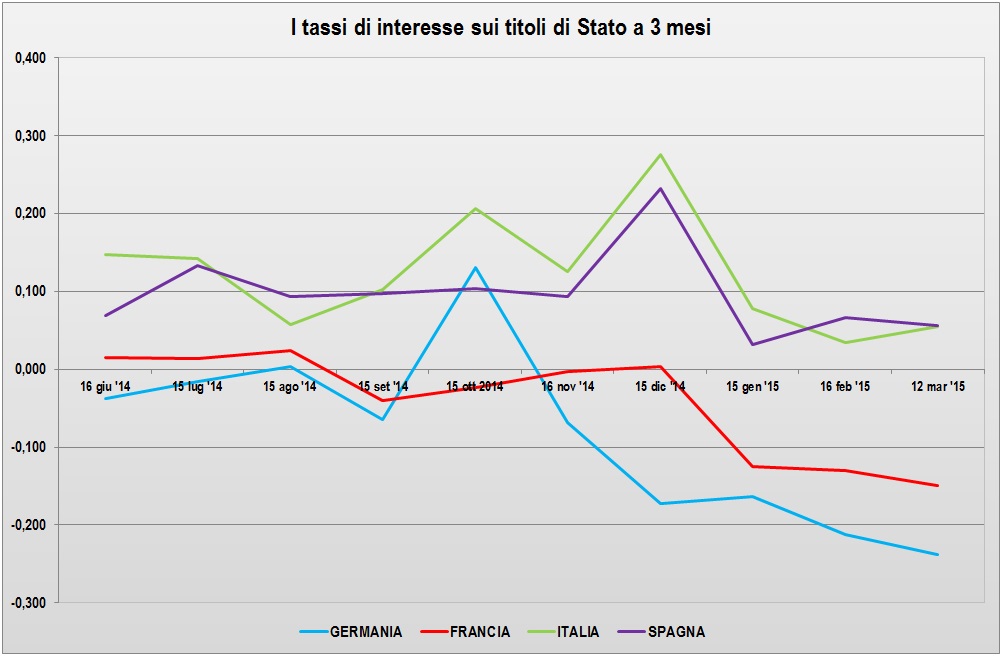

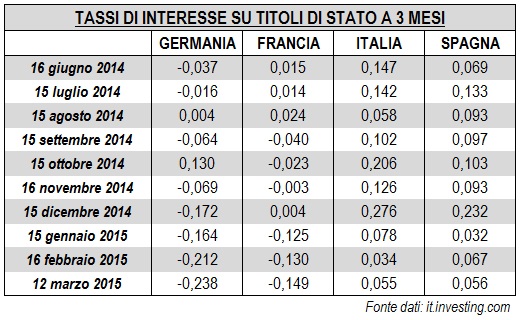

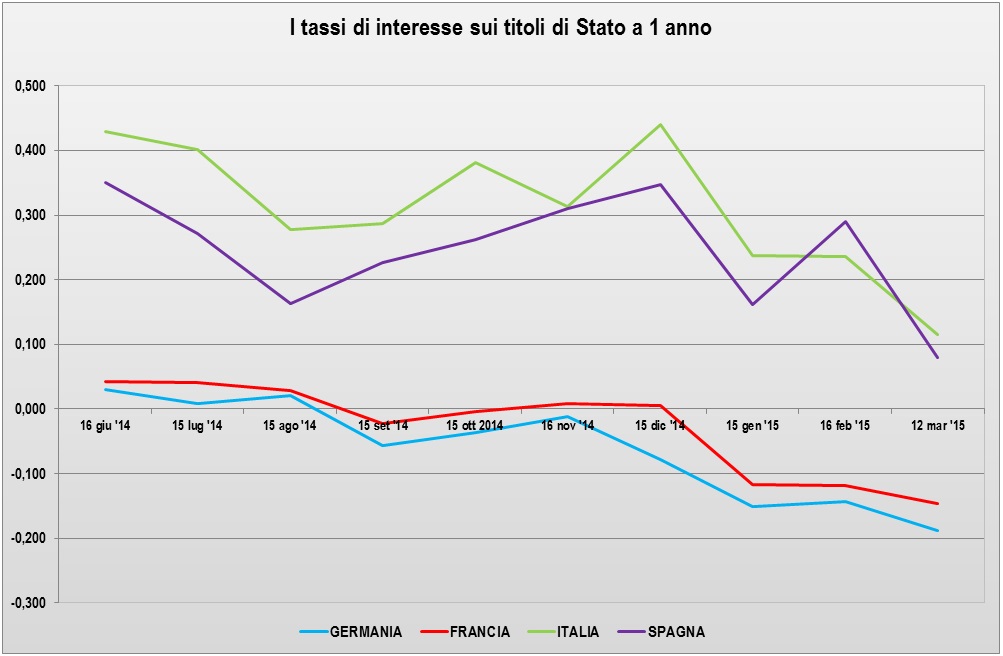

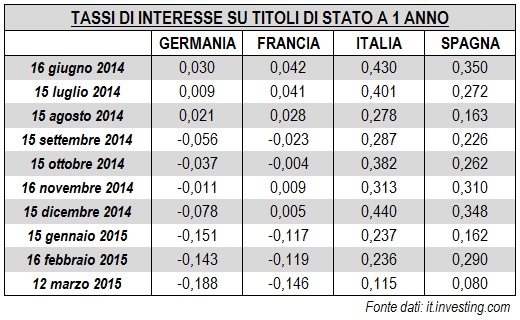

EUROZONA SOTTO ZERO –

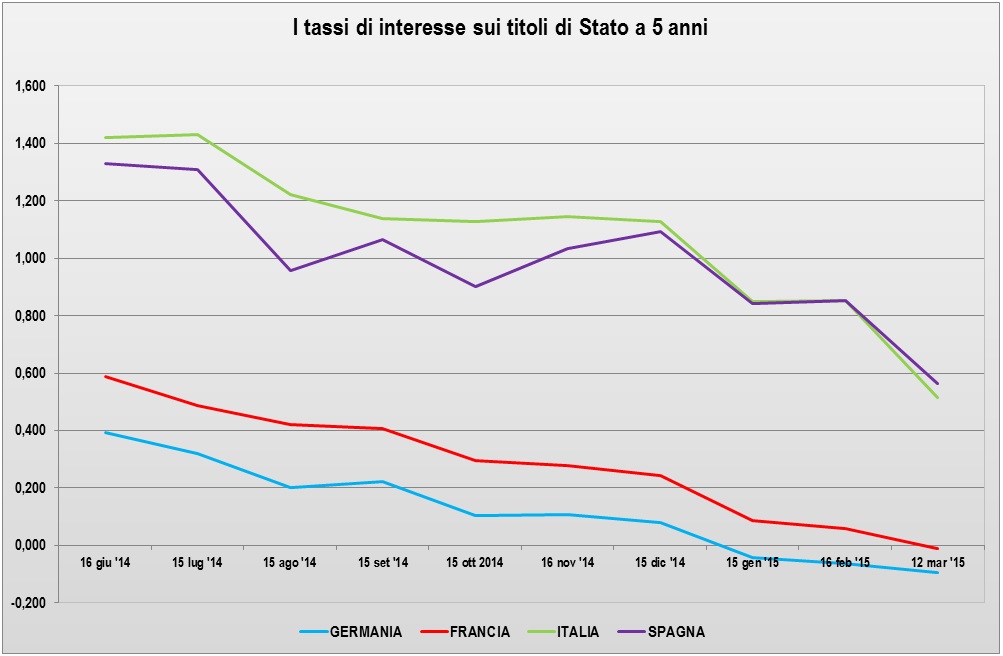

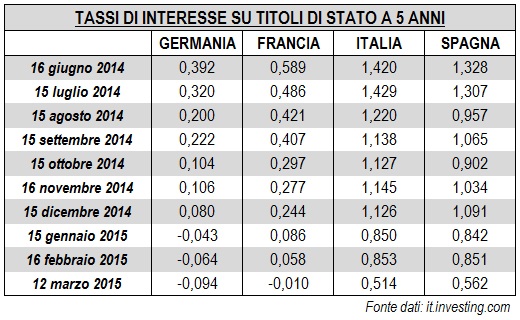

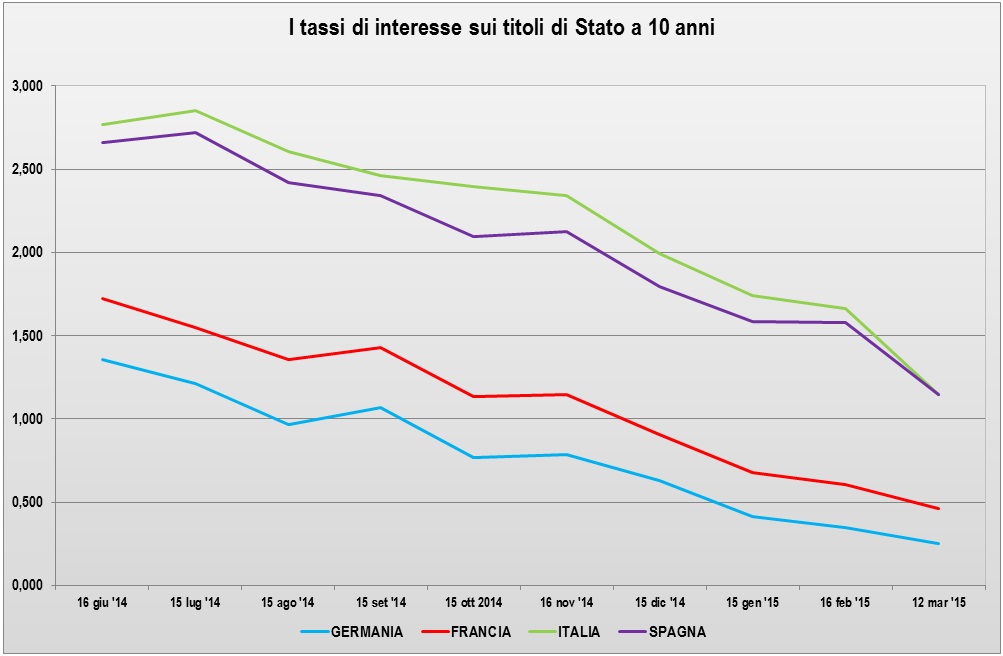

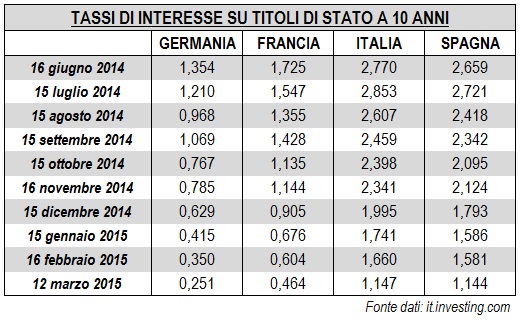

In questo momento all’interno dell’eurozona si assiste a un “contagio” contrario rispetto a quello successo nel 2011. Tre anni fa l’aumento dei tassi di interesse deciso dalla Bce di Trichet aumentò la frammentazione dei mercati finanziari europei, facendo esplodere il costo del debito dei Paesi caratterizzati dalle maggiori difficoltà economiche. Dopo la caduta della Grecia, Irlanda, Portogallo e Cipro furono espulsi dai mercati dei capitali, mentre la Spagna fu costretta a ricorrere ai fondi salva euro per ristrutturare il suo sistema creditizio. Da ormai diversi mesi invece si assiste a un “contagio” opposto, ovvero una discesa dei tassi di interesse che abbatte il costo del debito in modo piuttosto omogeneo. In eurozona lo spread non fa più paura, e il differenziale dei tassi di interesse pagati dai diversi Stati membri, per quanto ancora esistente, sta tornando sui bassi livelli dell’epoca antecedente alla crisi economica. A differenza che nel passato i rendimenti sono però diventati negativi per molti titoli di debito a breve e medio termine, e anche per alcuni con scadenza di lungo periodo. Le economie più solide dell’eurozona, come Germania, Austria, Belgio, Francia Finlandia, e Paesi Bassi, offrono tassi di interesse negativi per titoli di debito fino a sette anni di scadenza. Sui mercati secondari le obbligazioni sovrane tedesche, il titolo di riferimento dell’eurozona per gli investitori, sono scambiate a tassi di interesse positivi solo dopo la maturità a otto anni. L’ultima asta dei Bund decennali svoltasi giovedì 12 marzo 2015 ha offerto agli investitori rendimenti dello 0,018%, uno dei livelli più bassi della storia. Per i bond della seconda economia dell’eurozona, la Francia, i tassi sono negativi per i titoli scambiati nel mercato secondario fino a cinque anni, come per i Paesi Bassi e il Belgio. Per Austria e Finlandia, economie che attraversano una fase problematica anche se giudicate più che solide dai mercati, i tassi sono negativi fino a sei. Per i Paesi in eurocrisi, i cosiddetti PIIGS, i rendimenti sono scesi significativamente, anche se i tassi non sono diventati ancora negativi per nessuno di loro. I rendimenti più bassi sono offerti dai bond dell’Irlanda, seguiti da quelli emessi dalla Spagna, dall’Italia e dal Portogallo. La Grecia rimane invece ancora completamente esclusa da questo movimento dei capitali, e anche questo è uno dei motivi per cui l’eventuale crisi di Atene non spaventa più di tanto i mercati, a parte quelli ellenici.

INFLAZIONE E QUANTITATIVE EASING –

I livelli dei tassi di interesse indicati nelle tabelle sono nominali. Per calcolare il loro livello reale bisogna sottrarre l’inflazione, in questo momento negativa in diverse economie dell’eurozona. Questo spiega in parte come mai i rendimenti siano scesi sotto lo zero a livello nominale. Il ribasso delle aspettative di inflazione registrato nei mesi scorsi è stato uno dei fattori ad abbassare i tassi oltre il limite dello zero lower bound, indicato dall’economia keynesiana come causa della trappola della liquidità che riduce gli investimenti e i consumi. Al momento i tassi di interesse negativi appaiono particolarmente concentrati nell’eurozona così come nelle economie ai suoi confini, in particolar modo nei titoli di Stato anche se ci sono diverse grandi aziende che hanno emesso bond con rendimenti sotto lo zero. Anche per contrastare la stagnazione associata allo zero lower bound e un’eccessiva discesa delle aspettative di inflazione la Banca centrale europea ha avviato il Quantitative Easing. Il massiccio acquisto delle obbligazioni dell’area euro in teoria dovrebbe favorire un’ulteriore discesa di tassi già negativi, e ciò potrebbe provocare un problema per la Bce. Comprare titoli di Stato a tassi negativi rappresenta una monetizzazione tecnica del debito, vietata dai Trattati UE, per quanto modesta. Di conseguenza la Bce ha deciso di comprare anche titoli a lunga scadenza, trentennali, al fine di non riempirsi di obbligazioni sovrane pagate di più del tasso di rimborso che offrono. Oltre a questa contromisura, le banche centrali dell’eurozona hanno l’indicazione di non acquistare titoli nell’ambito del Public Asset Purchase Programme che offrano un tasso di interesse inferiore allo 0,20, il tasso di deposito bancario presso la Bce.

I ricchi sono sempre più ricchi: il patrimonio dei 500 paperoni...

Mettere in campo strategie comuni e rispondere alla sfida...

Competenze manageriali in campo per aiutare alcune aziende...