Perchè l’Italia è scivolata in deflazione

03/09/2014 di Andrea Mollica

Uno spettro si aggira per l’Europa così come per l’Italia, e si chiama deflazione. La discesa dei prezzi è un fenomeno economico temuto da numerosi osservatori, viste le possibili implicazioni negative su crescita e creazione di nuova occupazione. Il nostro paese, per la prima volta da 55 anni, ha registrato la deflazione nel mese di agosto, seguendo così altre nazioni in eurocrisi come Grecia e Spagna che hanno già sperimentato il calo dei prezzi dei beni economici.

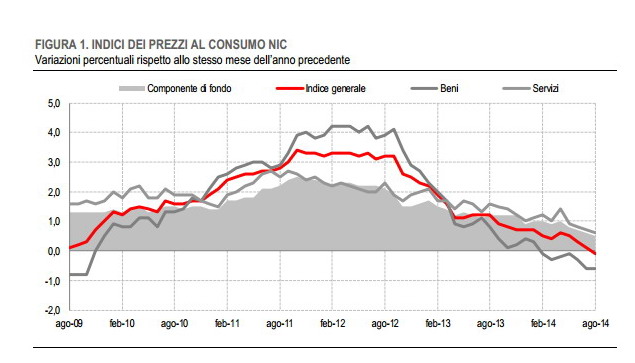

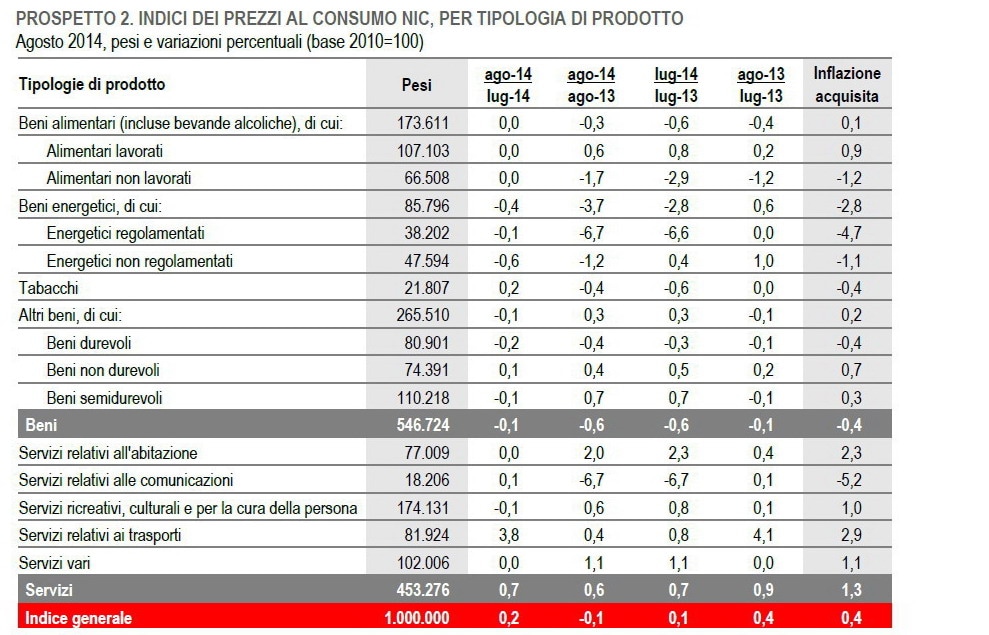

L’ITALIA IN DEFLAZIONE – Nei giorni scorsi l’Istat ha rilevato per la prima dal 1959 il ritorno della deflazione. Lo scorso mese di agosto l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, è calato dello 0,1% a livello tendenziale, ovvero rispetto allo stesso mese del 2013. Il nostro paese sta sperimentando da diverso tempo una fase di disinflazione comune all’eurozona, ovvero un aumento dei prezzi inferiore rispetto all’anno precedente, ed ora è scivolato in deflazione come già successo ad altre aree in crisi della periferia dell’unione monetaria. Il ritorno della deflazione ha suscitato un diffuso allarme, anche se lo stesso presidente dell’Istat ha rimarcato come il temporaneo segno meno sulla crescita dei prezzi sia un dato da ponderare con attenzione. Giorgio Alleva ha sottolineato, come evidenziato dall’istituto che dirige da qualche mese, come la discesa dei prezzi sia principalmente da amputare alla flessione su base annua dei prezzi dei beni energetici, diminuiti del -1,2% tra quelli non regolamentati rispetto lo scorso anno. Questa flessione piuttosto marcata, favorita dal caro euro che rende più convenienti importare beni quali le materie prime di cui non siamo paesi produttori, è stata accompagnata da un calo dei prezzi nel settore dei servizi. Al netto dei soli beni energetici, l’inflazione è salita ad agosto allo 0,4% (da +0,3% di luglio), mentre l'”inflazione di fondo”, al netto degli alimentari non lavorati e dei beni energetici, scende allo 0,5% (dallo 0,6% del mese precedente). Questo dato, che gli economisti chiamano anche “inflazione core”, esclude dal paniere dei prezzi la tipologia di beni che hanno una dinamica particolarmente oscillante, determinata da fluttuazioni di mercato molto accentuate nel breve periodo.

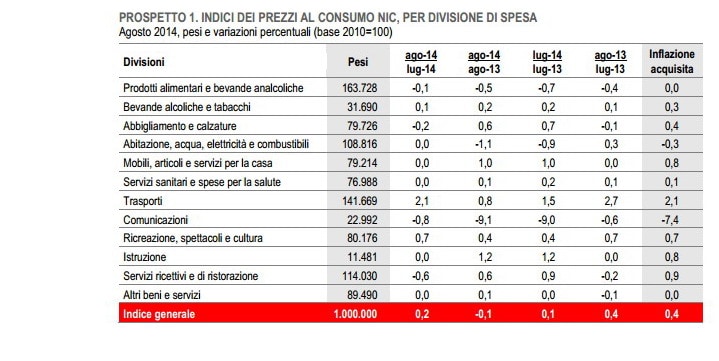

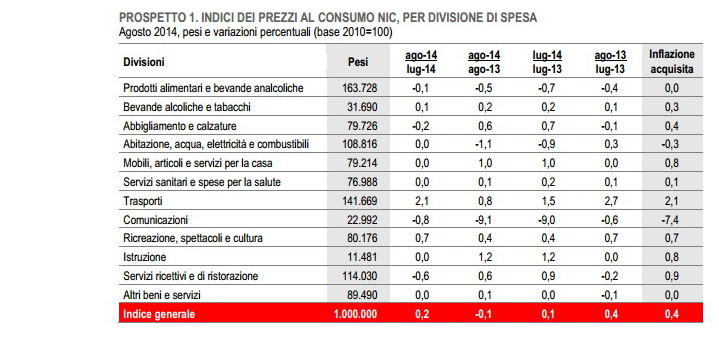

I PREZZI CHE NON SALGONO IN ITALIA – Un'”inflazione core” allo 0,5% è un valore però sempre molto basso, e distante dal target di poco meno del 2%, indicato dallo statuto della Bce come l’obiettivo da perseguire per mantenere la stabilità dei prezzi. L’Istat permette di comprendere quale siano le componenti della nostra economia che registrano dinamiche deflazionistiche, e quei settori dove invece i prezzi continuano a crescere. Come si nota dalla tabella realizzata sul paniere di beni e servizi dell’Istat per tipologia di prodotto, il calo dei prezzi unisce praticamente tutte le voci dei beni. La contrazione più forte, meno 6,7%, si registra nei beni energetici regolamentati, ovvero le tariffe di gas e luce sottoposte al monitoraggio dell’Authority. Inferiore è invece la contrazione dei beni energetici non regolamentati, che include i carburanti per il trasporto personale o delle merci. Rispetto all’agosto del 2013 si registra inoltre un forte calo nei beni alimentari non lavorati, ovvero i prodotti quali carne, latte, frutta e verdura non sottoposti ad un processo di trasformazione industriale. Una dinamica tendenziale deflazionistica si è registrata anche nei beni durevoli, ovvero automobili ed elettrodomestici, mentre i prezzi dei beni semidurevoli come i non durevoli sono cresciuti. Osservando la composizione del paniere dell’Istat, composto al 54% da beni e al 46% dai servizi, si nota inoltre come in quest’ultimo settore i prezzi siano cresciuti, per quanto in modo moderato, allo 0,6%. Visto che i beni sono calati dello stesso percentuale, ma pesano di più nel paniere Istat, è stata rilevata la scivolata nella deflazione ad agosto su base tendenziale. Rispetto all’anno scorso c’è stata una tendenza inflazionistica in ogni voce dei servizi, con la significativa esclusione di quelli relativi alle comunicazioni, ovvero telefonia e poste. In questo segmento Istat ha rilevato una drastica flessione di quasi 7 punti percentuali, come testimoniato anche dalla rincorsa al ribasso delle tariffe delle compagnie telefoniche in corso da ormai diverso tempo.

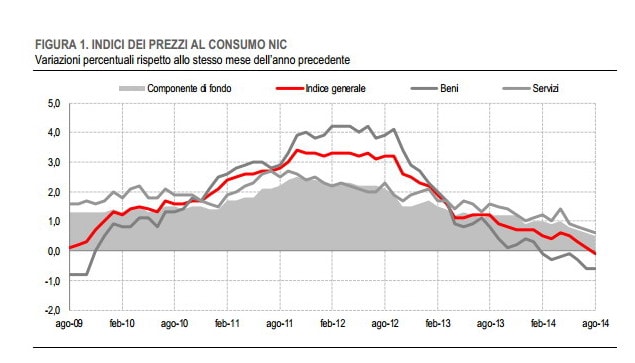

PERICOLO DEFLAZIONE IN ITALIA? – L’Istat ha espresso cautela sull’allarme deflazione, come ha fatto il suo presidente Giorgio Alleva al “Sole 24 Ore”. La discesa dei prezzi è associata a prolungati periodi di stagnazione o recessione, come successo recentemente in Giappone oppure durante la Grande Depressione. Esiste anche una deflazione positiva, spinta dall’innovazione tecnologica che riduce il costo della produzione, ma attualmente non ci sono riscontri significativi che questo sia il caso dell’eurozona così come dell’Italia. La differente dinamica dei prezzi nel settore dei beni rispetto ai servizi indica come una parte significativa della deflazione attuale sia “importata”. Benchè questa sia un’approssimazione, il professor Giulio Zanella, docente di Economia presso l’Università di Bologna, ha rimarcato sul sito Noise from Amerika come

la suddivisione beni/servizi è infatti per un paese come l’Italia una buona approssimazione della suddivisione beni commerciabili (tradables)/beni non commerciabili (nontradables). Se consideriamo per un momento il solo lato della domanda, le variazioni dei prezzi dei primi riflettono la domanda su mercati più ampi di quello nazionale (e rispetto ai quali quello italiano è un mercato relativamente piccolo), mentre le variazioni dei prezzi dei secondi riflettono la domanda nazionale, essendo servizi domandati quasi interamente da residenti in Italia. Se la deflazione italiana fosse dovuta prevalentemente alla debolezza della domanda interna, allora dovremmo osservare deflazione anche (e soprattutto) nei prezzi dei servizi. Invece non la osserviamo: al contrario, osserviamo un aumento dello 0,6%. A meno che l’offerta di servizi non si stia contraendo, questo aumento suggerisce una modesta pressione della domanda interna.

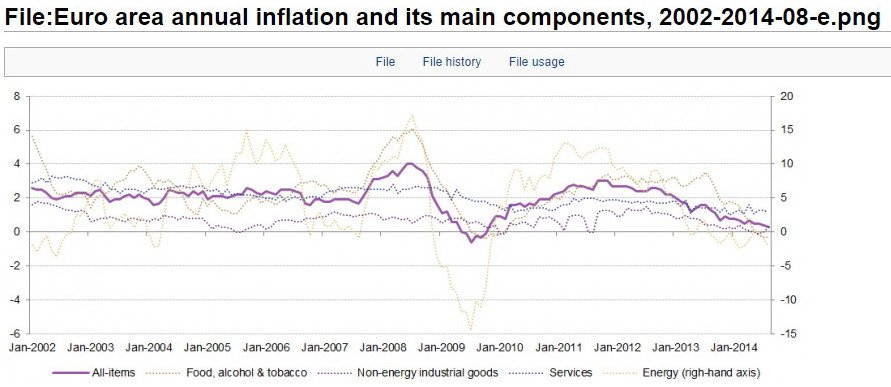

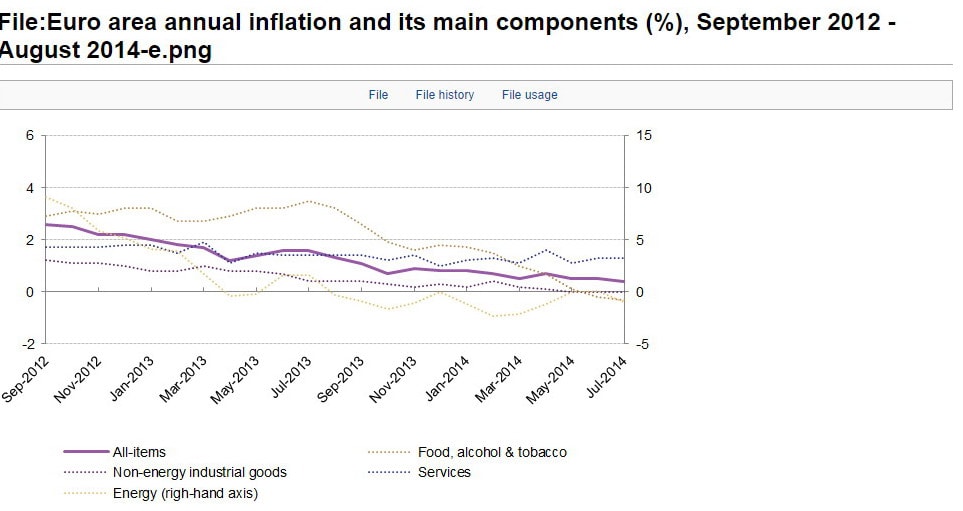

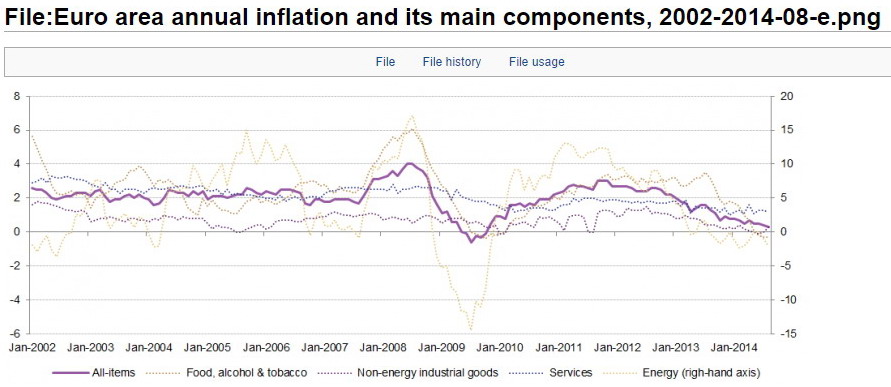

La tendenza al ribasso delle “commodities” unita al rafforzamento dell’euro hanno spinto i prezzi al ribasso nell’intera unione monetaria, come si rileva anche dall’andamento dell’inflazione monitorato da Eurostat. La flebile crescita dei prezzi dei servizi nel nostro paese, inferiore rispetto a quanto avviene nell’eurozona, indica però uno stato di debolezza della domanda interna, rispecchiata con maggior gravità dal calo dei beni non durevoli.

DEFLAZIONE E BCE – La deflazione è considerata un male per l’economia per l’effetto “paralizzante” che di solito provoca sulle scelte degli attori di un sistema, quali aziende e nuclei familiari. Particolarmente doloroso è poi l’aumento del costo reale del debito provocato da un calo dei prezzi. I debiti si contraggono ad un determinato valore nominale che rimane costante fino alla scadenza degli obblighi di servirlo: se i prezzi salgono il costo reale scenderà, mentre salirà in caso di deflazione. La prospettiva della discesa generalizzata dei prezzi è particolarmente temuta dalla Bce per l’alto indebitamento dell’eurozona. Con la stasi del Pil nominale diventa sempre più difficile per gli Stati ripagare il proprio debito. L’attuale discesa dei rendimenti delle obbligazioni sovrane dell’eurozona, con la riduzione dello “spread, appare fortemente collegata alla flessione delle aspettative di crescita dei prezzi, come ha rimarcato anche la Federal Reserve di Saint Louis per evidenziare come il costo reale del debito statunitense, o inglese, sia ben inferiore rispetto a quello dei paesi come Italia e Spagna. Le nuove misure di politica monetaria non convenzionale che la Banca centrale europea prenderà probabilmente nelle prossime settimane cercheranno di stimolare l’inflazione, al fine di rafforzare la crescita economica dell’eurozona. Il Quantitative Easing, ovvero l’acquisto di titoli di Stato tramite l’allargamento della base monetaria, una misura già percorsa negli anni precedenti dagli istituti centrali delle maggiori economie industrializzate, potrebbe essere introdotto dopo una lunga discussione. Una scelta ai limiti dello statuto della Bce, che però in questo momento non viene già rispettato. Da ormai un anno l’obiettivo della stabilità dei prezzi non è raggiunto per la disinflazione rilevata in tutta l’unione monetaria, che nei paesi più colpiti dalla crisi come Spagna, Grecia ed Italia si è tradotta in deflazione.

I ricchi sono sempre più ricchi: il patrimonio dei 500 paperoni...

Mettere in campo strategie comuni e rispondere alla sfida...

Competenze manageriali in campo per aiutare alcune aziende...