Perché la flexsecurity di Renzi non ci salverà

16/01/2014 di Alessandro Guerani

In questi giorni che la politica si balocca con il nuovo Job Act proposto da Renzi come risoluzione per i mali dell’Italia e rispuntan fuori termini come flexsecurity e “libertà di licenziare” è utile vedere cosa è successo nel paese spesso portato come “modello” per queste politiche: la Danimarca, uno di quei paese che ogni tanto Ballarò ci fa vedere come fantastici paradisi per piddini:

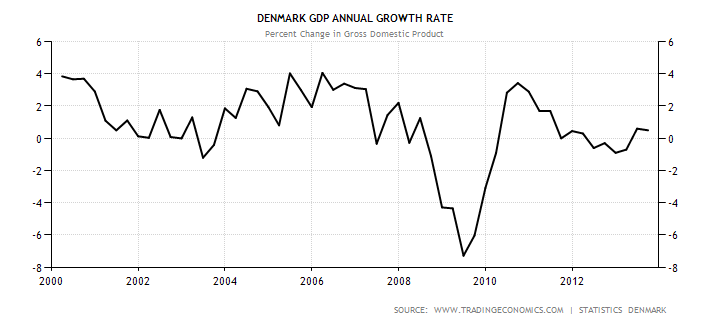

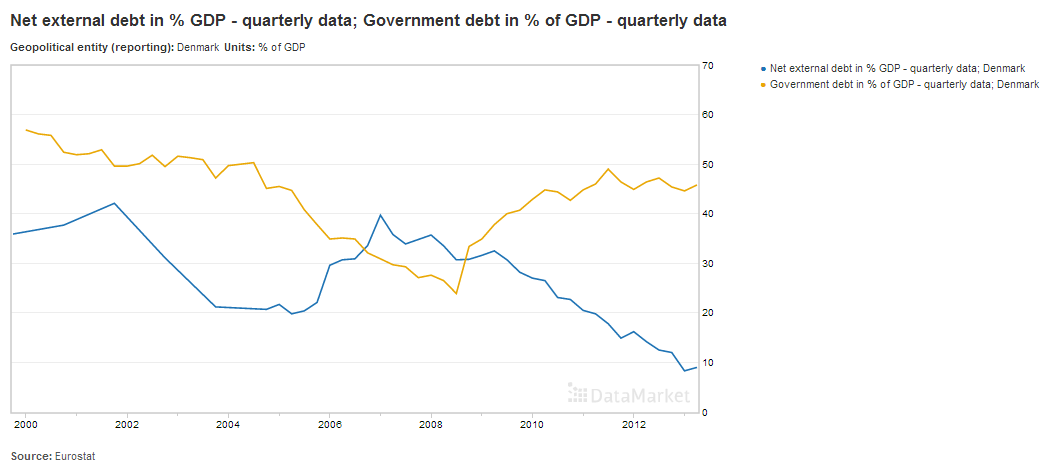

Un ottimo risultato per un paese avanzato, accompagnato da un calo repentino anche del debito pubblico (da qui le grida di gioia dei nostrani liberisti) ma viziato dall’espandersi di una bolla immobiliare finanziata in buona parte (che strano vero?) da debito estero.

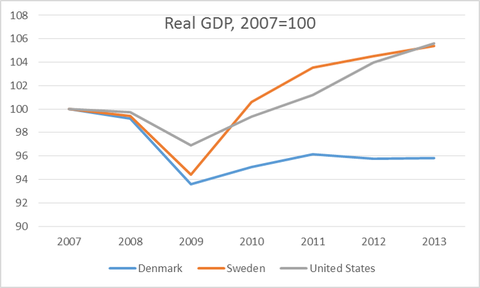

Nel 2007 però i capitali esteri iniziano già a prendere la via di casa per poi abbandonare precipitosamente il paese scandinavo dopo il crack Lehman. Segue solita storia: la bolla immobiliare scoppia, le banche saltano, interviene lo Stato per salvarle, il debito pubblico risale e il PIL, dopo il tonfo ed il successivo rimbalzo, veleggia fino ad oggi attorno allo zero virgola. Ma i problemi non finiscono qui: alla fine della nostra edificante storia le famiglie danesi si sono trovate a gennaio 2014 con un debito pari al 321% (and rising) del loro reddito mentre per le banche lo stato cerca di evitare ulteriori bail-out, anche per salvare la tripla A sul debito pubblico, cercando invece di aumentare la regolamentazione del sistema finanziario. Ma il peggio non è passato, secondo uno studio del Institute for Business Leadership and Budget della Syddansk University di Odense, con il calo del mercato immobiliare, 1 proprietario su 10 ha debiti con le banche superiori al valore della propria casa ancora 5 anni dopo lo scoppio della bolla mentre il 56% dei mutuatari paga solo gli interessi con il rimborso del capitale spostato avanti di 10 anni. La situazione permane quindi piuttosto complicata ed il Fondo Monetario Internazionale sta spingendo da tempo per un graduale “riassorbimento” di questi mutui.

LA DANIMARCA NON È GLI USA (MA NEPPURE LA SVEZIA) – Fino a qui abbiamo visto una dinamica non troppo dissimile da quella degli USA, ma cosa ha impedito alla Banca Centrale danese di compensare con una politica monetaria espansiva parte degli effetti della crisi? Pur non essendo dentro l’eurozona, per via di un referendum in cui i cittadini scelsero di non aderire alla moneta unica, la corona danese è agganciata all’euro e può “oscillare” nel cambio solo per un massimo del 2,25%. Un peg quasi in piena regola, alla faccia del referendum (e chi vuol capire capisca), che costringe la Banca Centrale danese a rinunciare, in sostanza, ad una politica monetaria autonoma.

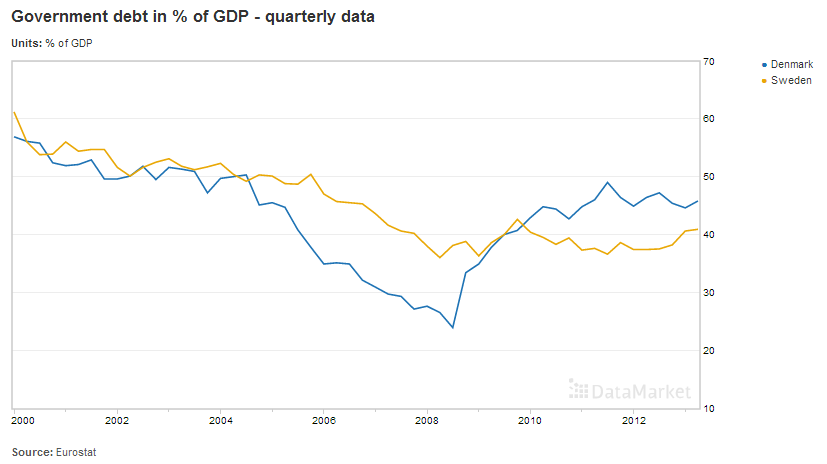

In situazione di crisi abbastanza simile, nella vicina Svezia la Banca Centrale ha invece lasciato fluttuare la sua corona sui mercati, cercando invece di stimolare l’economia con una politica monetaria attiva: la sua economia è ripartita in maniera molto più convinta senza nemmeno aggravare il debito pubblico che, al contrario di quello danese, è rimasto stabile. Il vincolo che lega la corona danese all’€ impedisce inoltre una diminuzione del peso dell’indebitamento privato di cui abbiamo parlato sopra tramite una dinamica inflattiva. Anzi, i rischi di deflazione della zona Euro potrebbero portare ben presto ad una scelta drastica, o fare aumentare ancora di più il peso dei debiti sulle spalle delle famiglie danesi, col rischio prima o poi di un tracollo generale, o sganciare la corona dal suo peg con l’euro e recuperare l’autonomia monetaria necessaria a ristrutturare il sistema finanziario domestico.

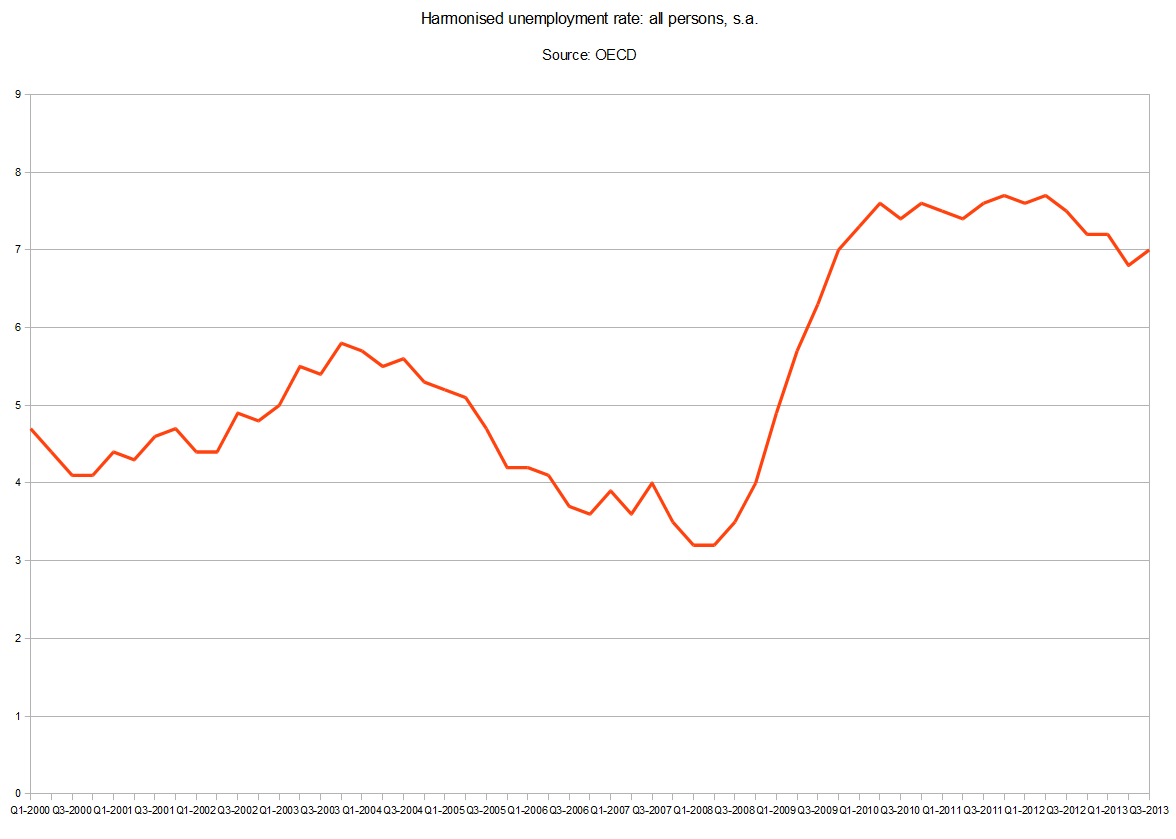

LA FLEXSECURITY – Vediamo adesso come un sistema di tutele basato sulla flexsecurity, cioè facilità di licenziamento ma affiancata da adeguate indennità di disoccupazione e politiche attive per la formazione ed il ricollocamento dei lavoratori, si è comportato in una situazione di “stress occupazionale” quale quello prodotto dalla crisi del 2008.

La prima cosa che si nota è come lo shock si sia riflesso immediatamente ed in maniera violenta sul mercato del lavoro portando ad una rapida crescita del tasso di disoccupazione che poi è rimasto sostanzialmente su quei livelli.

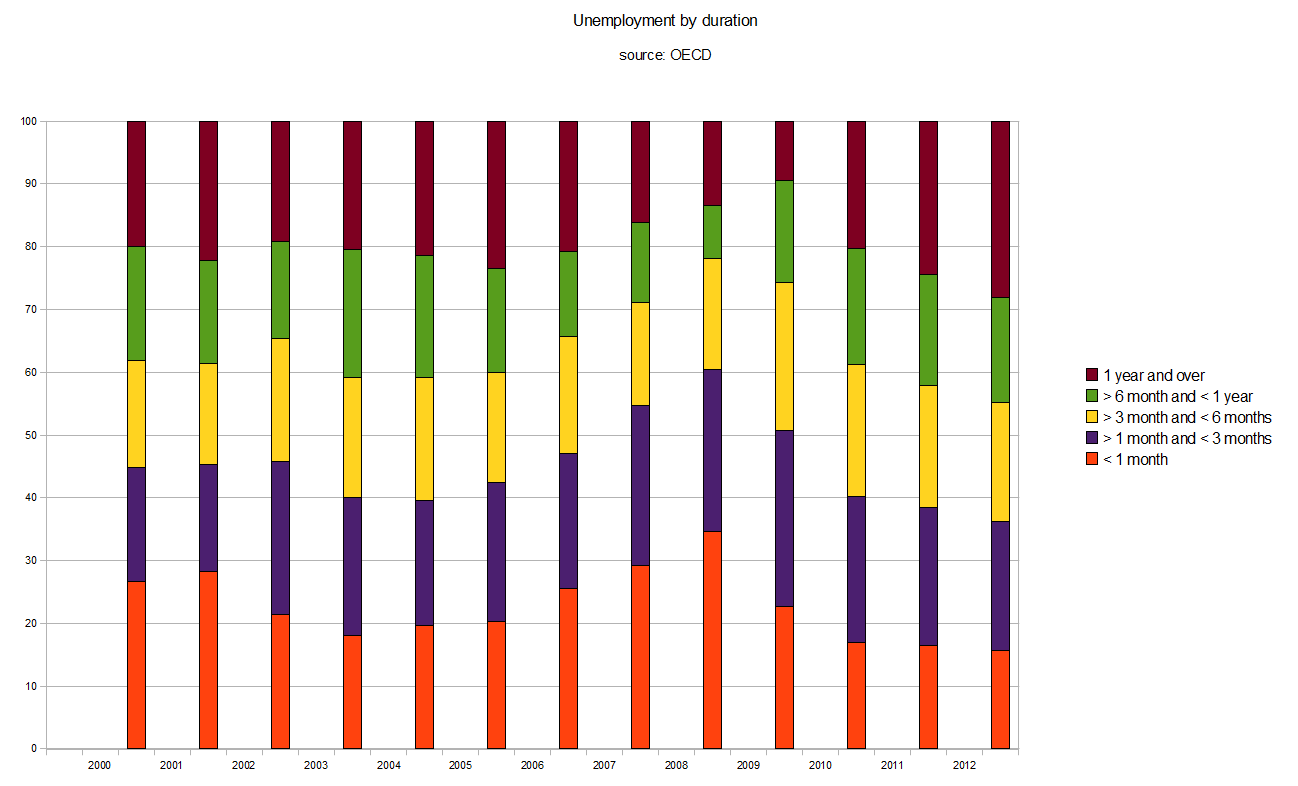

Anche per quanto riguarda la suddivisione dei disoccupati per periodo di inattività vediamo una crescita notevole di quelli non occupati da oltre 1 anno che passa dal 10 al 30% del totale dei disoccupati, a livelli superiori addirittura superiori ai primi anni 2000. Il dato è particolarmente significativo perché i programmi di riqualificazione e ricollocamento del sistema flexsecurity dovevano proprio andare ad incidere su questa fattispecie, cioè nell’evitare che un lavoratore rimanesse inattivo per troppo tempo col rischio di uscire definitivamente dal mercato del lavoro.

Prendendo i tassi di disoccupazione di Italia e Danimarca e normalizzandoli a 100 al 1/1/2008, l’anno dell’inizio della crisi, notiamo la diversa dinamica di crescita del fenomeno fra i due paesi. È ovviamente un discorso da prendere con cautela per le numerose differenze fra Italia e Danimarca, che non si riducono solo ai due diversi sistemi di protezione del lavoro, però la differenza di dinamica è indubbia e meriterebbe studi approfonditi invece che entusiastici “famo come li danesi” che come abbiamo visto non sono proprio molto giustificati.

Il maggiore problema sembra essere quello evidenziato da Krugman nel suo famoso “Paradosso della Flessibilità”: una situazione di crisi da shock da debito eccessivo porta ad un calo della domanda, che, in caso di flessibilità del lavoro in uscita, aumenta velocemente la disoccupazione, i disoccupati riducono i consumi e ciò a sua volta accentua il calo di domanda e così via fino ad una stabilizzazione verso il basso.

E soprattutto dimostra che in una economia in crisi di domanda qualsiasi politica “supply-side” sul lavoro, cioè che insiste solo sul lato offerta, si scontra duramente con la realtà dei fatti.

I ricchi sono sempre più ricchi: il patrimonio dei 500 paperoni...

Mettere in campo strategie comuni e rispondere alla sfida...

Competenze manageriali in campo per aiutare alcune aziende...