Polizze vita e prestiti, tutto quello che c’è da sapere

17/01/2014 di Maghdi Abo Abia

Polizze vita associate a prestiti personali. Una procedura prevista dalla legge e ritenuta necessaria da banche e finanziarie per garantire la somma concessa ai cittadini ma che secondo l’Ivass, l’istituto per la vigilanza sulle assicurazioni che ha preso il posto dell’Isvap a partire dal primo gennaio 2013, nella stragrande maggioranza dei casi non rispetta gli obblighi di legge previsti.

DI COSA SI TRATTA – Questo accade perché spesso vengono proposti prodotti ritenuti non adeguati ai clienti e caratterizzati da clausole vessatorie che rendono la polizza non appetibile. Tuttavia banche e finanziarie premono sui clienti a sottoscrivere il documento per poter concedere il prestito. Facile.it ci dà una mano spiegandoci cosa s’intende per polizza sul prestito. Questa è una specie di tutela da parte della banca o dell’intermediario finanziario nei confronti del consumatore che a causa di un evento inaspettato potrebbe essere costretto a non poter rimborsare le rate. Queste polizze sono caratterizzate dalla sigla Cpi, acronimo dell’inglese Credit protection insurance, ed incidono sul costo del prestito.

OCCHIO AL TAEG – Viene suggerito di confrontare il Taeg, il tasso annuo effettivo globale, che indica il costo reale del prestito e comprende interessi e oneri accessori dei diversi preventivi. Oltre a tenere conto di tali dati, è opportuno capire quali sono gli eventi coperti dalla polizza e quale sia la penale in caso di estinzione anticipata del debito. Inoltre, continua Facile.it, le assicurazioni sul prestito sono facoltative, eccezion fatta per la cessione del quinto. Tuttavia alcune banche o finanziarie, qualora non vi sia garanzia sulla capacità del cliente di restituire la somma pattuita, possono chiedere una polizza a garanzia del finanziamento. Un meccanismo chiaro che, secondo l’Ivass, non è stato rispettato a pieno dagli enti preposti.

L’ALLARME DELL’IVASS – Supermoney ci propone il lamento dell’autorità di controllo che sul proprio sito internet nel dicembre 2013 ha ricordato le regole da seguire da parte di banche e finanziarie, cercando di regolamentare quello che viene percepito come un mercato parallelo caratterizzato da convenzioni tra società finanziarie e compagnie assicurative con il cliente che si trova delle proposte presentate come obbligatorie senza poter scegliere quella più conveniente. Il comunicato, apparso sul sito dell’ente di controllo, non ammette repliche. Ogni banca o finanziaria devono garantire almeno due preventivi di due differenti compagnie di assicurazioni appartenenti a gruppi diversi. Inoltre bisogna consentire al cliente di cercare proporre la polizza che sia più conveniente.

COSA DICE LA LEGGE – Qualora il cliente portasse una sua polizza che ritiene appunto più adatta alle sue esigenze, l’ente dovrà accettarla senza variazioni e per farlo ha diritto ad un tempo finestra di almeno dieci giorni lavorativi per poter scegliere la formula più idonea. La norma esiste dal primo settembre 2012 ed è definita dal Regolamento Isvap numero 40. La parte relativa al confronto tra polizze ed al diritto del consumatore è definita anche dalla legge 27/2012, conosciuta come Decreto Liberalizzazioni, che all’articolo 28 recita testualmente:

le banche, gli istituti di credito e gli intermediari finanziari se condizionano l’erogazione del mutuo immobiliare o del credito al consumo alla stipula di un contratto di assicurazione sulla vita sono tenuti a sottoporre al cliente almeno due preventivi di due differenti gruppi assicurativi non riconducibili alle banche, agli istituti di credito e agli intermediari finanziari stessi. Il cliente e’ comunque libero di scegliere sul mercato la polizza sulla vita piu’ conveniente che la banca e’ obbligata ad accettare senza variare le condizioni offerte per l’erogazione del mutuo immobiliare o del credito al consumo

LA QUESTIONE DEI PRODOTTI NON ADEGUATI – Ma non è tutto. L’Ivass ha puntato l’indice anche nei confronti dei prodotti individuati dalla sigla PPI, personal protection insurance, in quanto i prodotti non risultano adeguati alle aspettative della clientela. Il comunicato, diffuso il 17 dicembre, si occupa in particolar modo delle assicurazioni legate ai mutui. Gli ispettori dell’ente hanno prodotto verifiche presso alcuni intermediari assicurativi iscritti alla sezione D del Registro Unico Intermediari, ovvero

Le banche, iscritte nel relativo albo e autorizzate ai sensi dell’articolo 14 del testo unico bancario;

Le Sim, siano iscritte nel relativo albo e autorizzate ai sensi dell’articolo 19 del testo unico dell’intermediazione finanziaria;

Gli intermediari finanziari, iscritti nell’elenco speciale di cui all’articolo 107 del Tub;

Poste italiane spa – Divisione servizi di bancoposta;

mettendo alla luce prassi di collocamento delle coperture assicurative abbinate a mutui, prestiti e finanziamenti non accompagnato da valutazioni dell’adeguatezza del contratto offerto in adempimento dell’obbligo previsto dall’art. 52 del regolamento Isvap n. 5/2006. L’errore, secondo l’Ivass, sta proprio nel tenore dell’articolo che esenterebbe gli intermediari qualora assumano la veste di contraenti di contratti assicurativi in forma collettiva. In questa maniera sarebbero esentati dalla raccolta di dati relativi alla valutazione di adeguatezza dei contratti assicurativi offerti ai singoli clienti da essi finanziati.

ASSICURATORI O INTERMEDIARI? – Solo che, continua l’Ivass, gli interessati devono fare i conti con l’articolo tre, comma tre, del regolamento che fa rientrare nel novero dell’intermediazione assicurativa

la stipulazione di contratti o convenzioni assicurative in forma collettiva per conto di singoli assicurati, qualora questi ultimi sostengano, direttamente o indirettamente, in tutto o in parte, l’onere economico connesso al pagamento dei premi e il soggetto che stipula il contratto o la convenzione percepisca un compenso

Di conseguenza l’intermediario deve rispettare il dovere di correttezza, buona fede e trasparenza nei confronti degli assicurati. Per questo si chiede alle imprese di sensibilizzare gli intermediari chiedendo loro di prodursi in verifiche di adeguatezza dei contratti così da proporre il giusto prodotto.

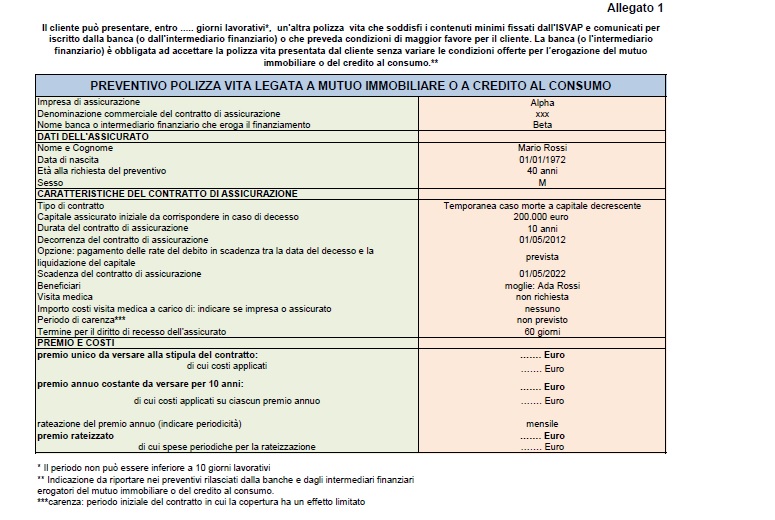

QUATTRO CASI DA ANALIZZARE – Una sgridata in piena regola. Che dovrebbe probabilmente cambiare il modo in cui banche e finanziarie si approcciano al cliente. Anche perché, in un sagace esercizio di trasparenza, capita che vengano proposti pacchetti direttamente afferenti ad un unico servizio, magari interno alla finanziaria o alla banca. È il caso di Intesa San Paolo, di Unicredit, di Findomestic e di Poste Italiane. Tutte e quattro, nei fascicoli informativi relativi all’assicurazione legata ad un prestito, non fanno menzione di secondi prodotti né parlano della possibilità da parte di un cliente di poter proporre un proprio prodotto. L’Ivass per mettere le cose in chiaro ha creato questo modello:

Nel quale vengono specificati in maniera semplice e chiara quelli che sono gli importi previsti e quali sono le condizioni, spiegando che ogni cliente ai sensi della legge vigente ha dieci giorni lavorativi di tempo per promuovere la propria proposta. Eppure c’è qualcosa che non va.

Nel quale vengono specificati in maniera semplice e chiara quelli che sono gli importi previsti e quali sono le condizioni, spiegando che ogni cliente ai sensi della legge vigente ha dieci giorni lavorativi di tempo per promuovere la propria proposta. Eppure c’è qualcosa che non va.

I ricchi sono sempre più ricchi: il patrimonio dei 500 paperoni...

Mettere in campo strategie comuni e rispondere alla sfida...

Competenze manageriali in campo per aiutare alcune aziende...